2020年房市預測

閱讀重點

2020年房市的整體的風向,已完全轉向樂觀。2019年初時,各機構與專家們看多與看空大致上是各半,看空所持的理由在於中美貿易戰、新推案和餘屋量大、總統大選影響三項。(2019樂居的整理請參考這裡)。現在回頭看,這幾項因素起來影響似乎不大,且2019的成交件數突破了30萬件的重要心理關卡,因此2020年各家的看法均轉為正向。那樂居自己看房市的三項指標,交易量增加、上漲社區數持續高於下跌社區數(且差距擴大)、建案開工數增加(代表建商看好後市),都比前一年的數據更好,因此對於2020年的看法也是很樂觀的。

但2020年的樂觀中,帶有一些疑慮,一般探討最多的新型冠狀病毒(武漢肺炎)疫情,對房市的影響應該是短期的,但全球的經濟與股票市場是否因而產生變化,才是要特別注意的。依照往例,我們綜合整理有發布對2020年房市預測的單位,歸納出各家機構的多空原因,然後再加入樂居自己資料庫的數據,讓大家參考。

■業者部分:

永慶房屋(葉凌棋 ) : 持平或小幅向上

中美貿易戰恐怕形成長期對抗,短時間難以有結果,預料將成為2020年的最大變數,加上國內新建待售餘屋和使照維持高檔,因此推估2020年的交易量,將落在30萬至30.8萬棟之間,有望創6年來新高,和2019年比起來,為「持平或小幅上升」。

#交易量增加 #中美貿易戰 #超額供給

信義房屋(曾敬德):價穩量增

調查顯示民眾購屋信心持續回溫,回到近六年最佳的時候,反映在市場上,2019買賣移轉棟數也是近五年來最好的一年,預料房市看法轉佳趨勢應會延續到2020年,房市仍是自住穩定回流的一年。

#購屋信心回溫 #交易量增加 #房市政策中性持平

台灣房屋(周鶴鳴 ):審慎樂觀

展望2020年台灣房地產,還是回到全球經濟基本面,受到中美貿易戰持續不確定、國際地緣政治等影響,資金都在尋找相對穩定與有利基點的地方停靠,廠商投資增加、辦公室需求熱絡、利率持續低檔,2020年仍是審慎中樂觀發展。

#台商回流 #民間投資增加 #利率低檔

世邦魏理仕(朱幸兒 ):熱絡中帶有隱憂

2020台灣房地產市場目前看起來很不錯,但卻出現七大危象,包括1.辦公室租金歷史新高 ,但未來會有大量釋出 3.交易量高,但豪宅交易創新低 3.低利,但價格未漲 4.全球經濟步入衰退 5.多國債信從穩定轉負面 6.大陸國企與公司債違約 7.台商回台投資是否能落實。業者不宜過度樂觀,應該小小心謹慎,步步為營。

#交易量增加 #全球經濟衰退 #利率低檔 #房價上漲有限

■協會/媒體:

不動產仲介公會全聯會(林正雄 ):偏多

境外資金匯回條例上路以及中美貿易戰,帶動台商資金匯回創下歷年新高,預期為國內房地產市場挹注強大動能,除了商辦、工業用地、廠房等直接投資外,2019年建商大手筆砸下2千億元購地45萬坪、大增一倍,顯示建商對房市復甦頗具信心,保守預估2020年房屋移轉棟數可達31萬棟。

#台商回流 #建商購地積極

今周刊:偏多

房市緩步回溫,六大都會區交易表現皆較去年熱絡,桃園以南的區域皆有一成以上的成長率。

#台商回流 #交易量增加 #建商購地積極 #利率低檔

商周:偏多

房價格局緩漲,價格較SARS期間更有支撐。

#建商財務體質佳 #疫情已有經驗

■研究單位:

台灣經濟研究院(劉佩真 ):緩步回升,商用優於住宅

房市歷經4年回升,如今已脫離悲觀狀態,目前面臨房市經營環境,優於SARS狀況,短期內建商推案遞延放緩、民眾不願出外看屋,可能會影響到Q1交易,但後續隨著疫情控制,房市仍會回到緩步回升態勢。

#游離資金多 #利率低檔 #台商回流

中央大學台灣經濟發展研究中心:偏多

消費者信心上漲,購買耐久財時機指標超過100的多空分水嶺

#購屋信心回溫

■房市名人:

顏炳立 戴德梁行總經理:短空,長期回溫

武漢肺炎疫情爆發後短期內對房市一定有影響,不僅買氣將趨緩下來,部分建案也可能以讓利換取交易量,房價修正空間恐5%~10%,但他先前預估2020年30.5萬棟的買賣移轉量維持不變,中長期來看還是回歸房市盤整、復甦格局。

#交易量增加 #武漢肺炎 #剛性需求持續

倪子仁 運巢社社長:偏多

以2003年在經濟日報當地產記者碰到的SARS經驗來看,這次的武漢疫情除非失控到六個月內無法控制,且死亡人數大幅攀升,房價才可能會有鬆動的可能,包括顏炳立等人預測房價多久將跌多少個百分點的預測都是「不負責任的說法」。

#交易量增加 #房價上漲有限

張欣民 房市節目主持人:偏多

持續低利率的環境,對2020年房地產市場產生助益,新的一年將會延續景氣,房市交量能夠穩定回溫。台商回流的氣氛,也提供市場景氣的正向條件。至於房價則會在交易量擴張後,有向上走升的機會

#利率低檔 #台商回流 #交易量增加

把文章中的重要因素,用標籤的方式標記後,可以歸納如下

■2020房市上漲要素:

1. 成交量:量先價行,剛性需求買盤推升交易量持續增加。

2. 資金面:台商資金持續回流、利率低檔。

3. 經濟面:民間投資熱絡。

4. 信心面:建商信心高昂,持續購地,民間的購屋信心也大幅提高

5. 政策面:中性政策,不會對房市造成影響。

■2020房市下修要素:

1. 中美貿易戰持續,全球經濟衰退,可能進而影響房市。

2. 武漢肺炎疫情爆發後短期內對房市一定有影響。

如同文章一開始的說明,各機構、名人、業者的看法,全部是偏多看待未來的房市。房市本身的各項指標都是偏多的。唯一可能的影響,反而是外在的因素,全球經濟如果產生變化,可能牽連到房市的發展。

■樂居的看法:

我們自己的看法,2020維持偏多,南部的熱度優於北部的情況也會持續。至於新型冠狀病毒(武漢肺炎)的影響比較會是短期的,購屋需求會遞延,但不會消失,方向不會有所改變。

原因的部分,我們依然是看以下三項的數據:

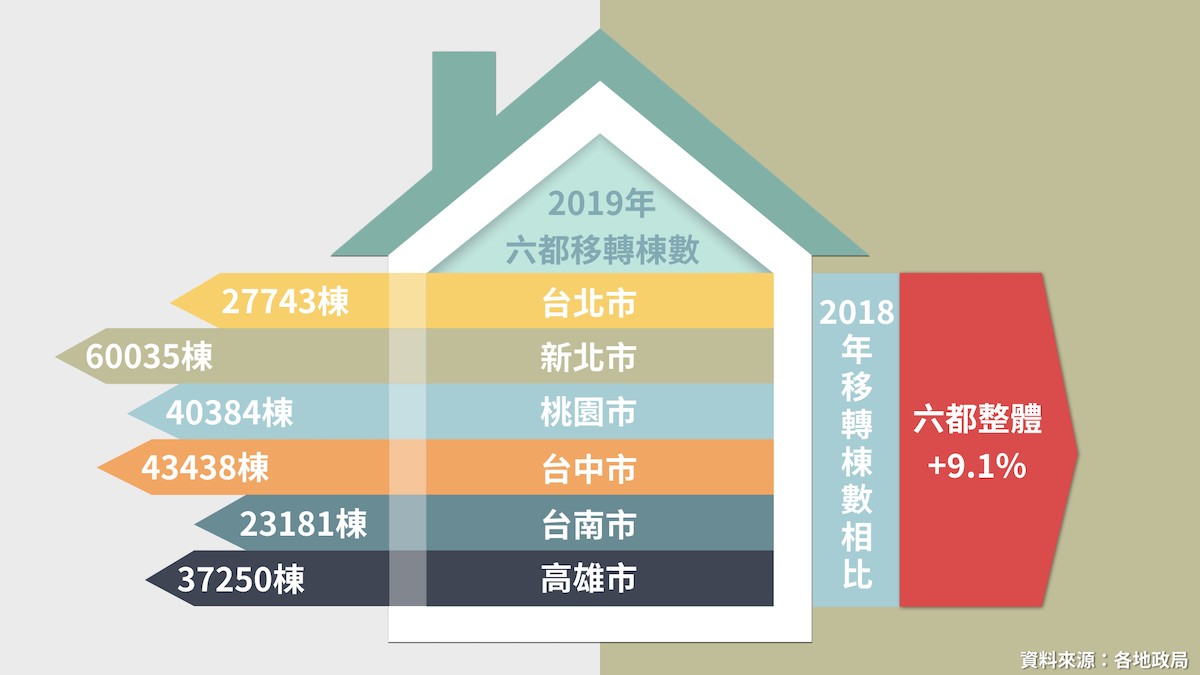

1.六都移轉棟數持續回升中:

2019六都的移轉棟數與2018年相比,成長前三名分別是桃園市16.7%、高雄市11.9%以及台南市10.3%,這三個直轄市成長幅度最大,六都整體的成長率為9.1%,2019年的移轉棟數已經接近2014年。成交量增加的趨勢應該會持續。

2019年六都移轉棟數表1

2019年六都移轉棟數表2

2019年六都移轉棟數表3

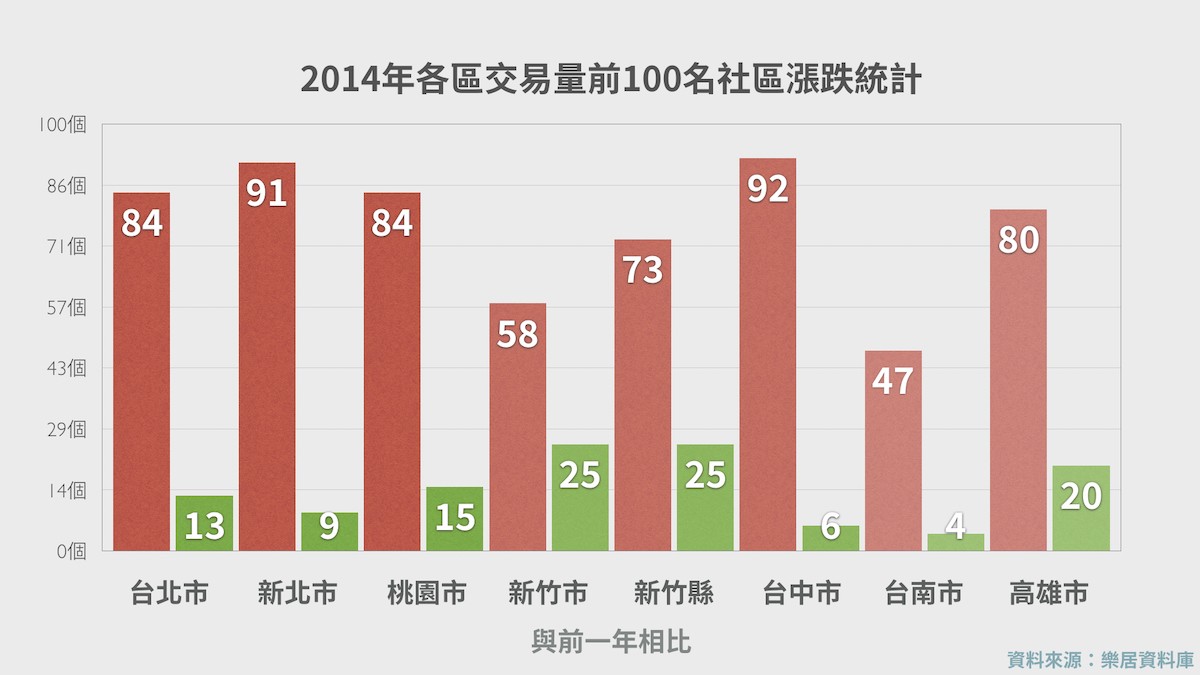

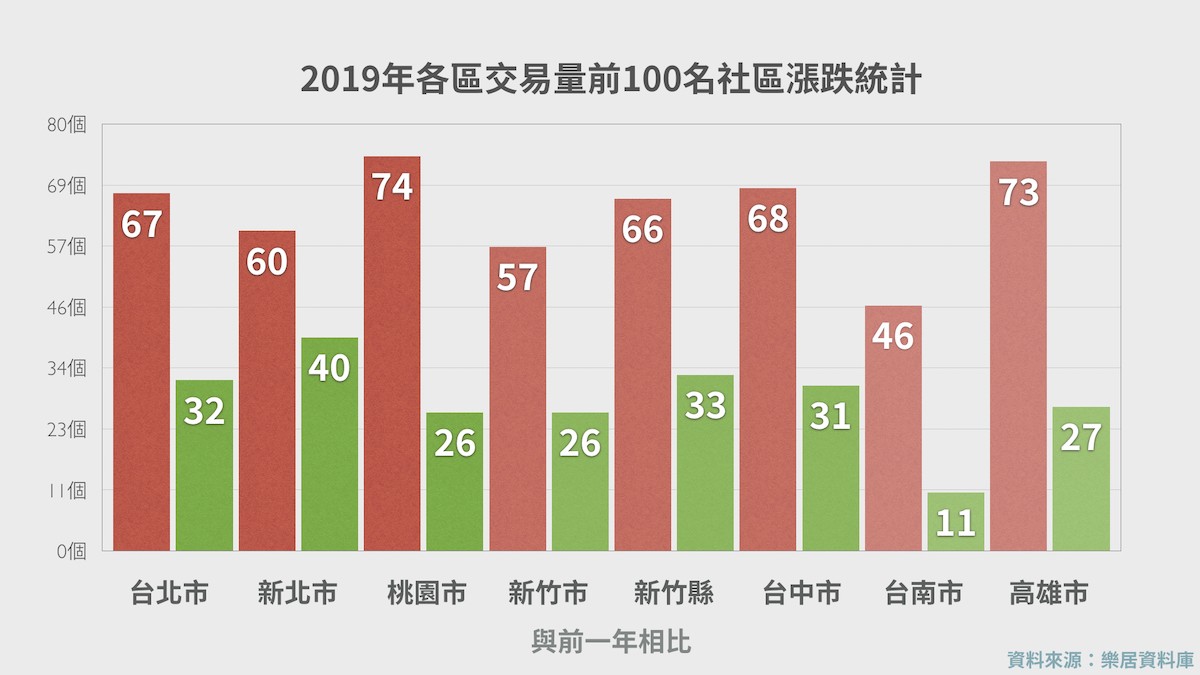

2.前100名交易量大的社區,上漲社區數遠高於下跌社區數:

從樂居資料庫整理出來了各大都會區交易戶數最多的100個社區,觀察與前一年相比,究竟是上漲還是下跌。當大部分社區都是上漲時,代表整體的市場是很熱的。止跌訊號在2018年出現,2019年與2018年的房價相比,上漲社區數仍然超過下跌社區數,且擴大中,台北市也轉為正向。整體的價格上漲持續中。

2014年前100名社區交易量

2014年的與前一年相比,全部的社區都是上漲居多。

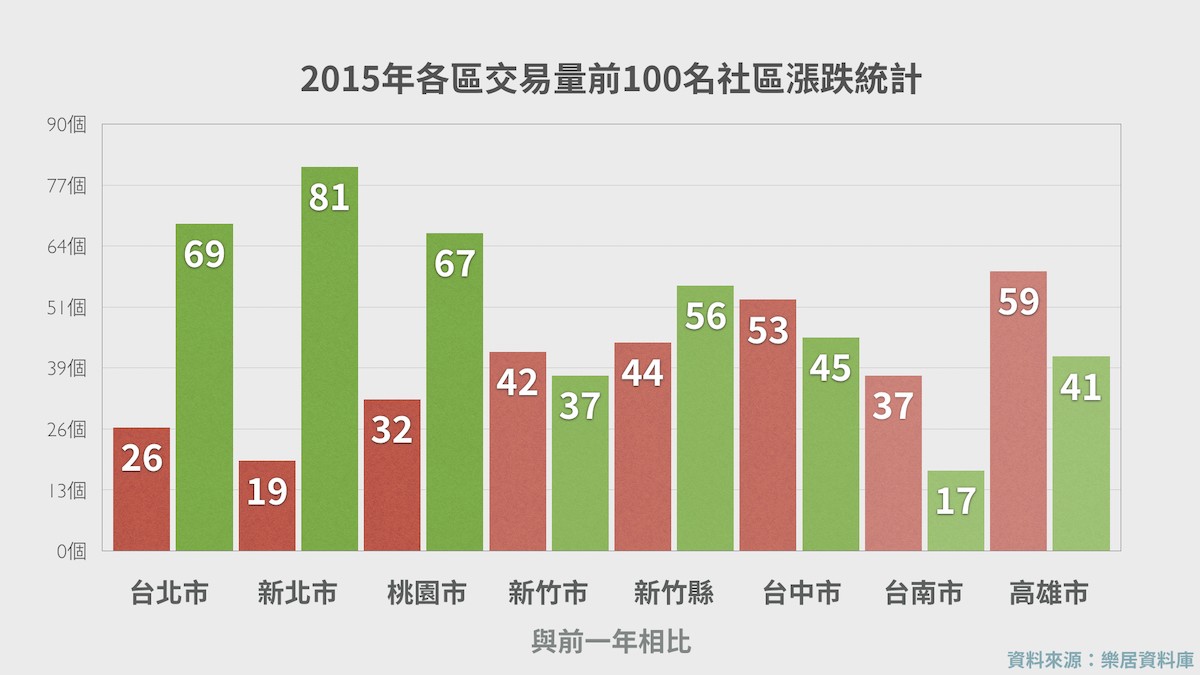

2015年前100名社區交易量

2015年房市開始反轉,與前一年相比,雙北和桃園下跌社區的數量超過上漲社區的數量。

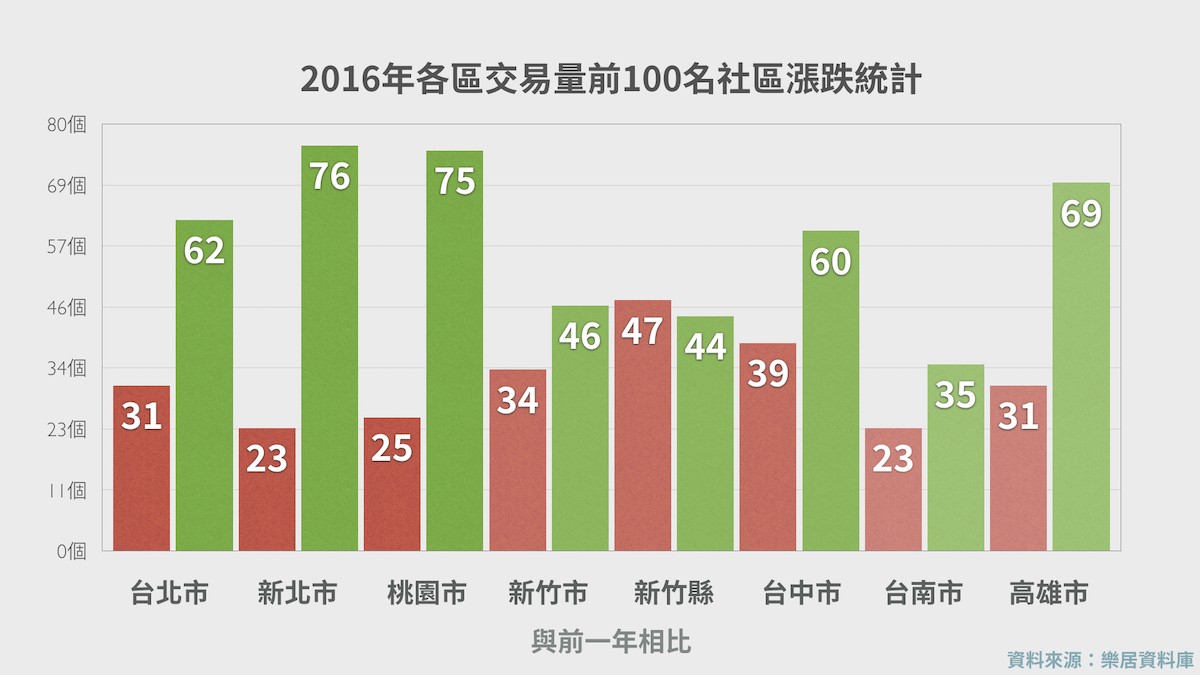

2016年前100名社區交易量

2016年跌勢持續擴大,除了新竹縣的上漲社區會略高於下跌社區數、其他大部分的社區都是下跌居多。雙北和桃園狀況慘烈。

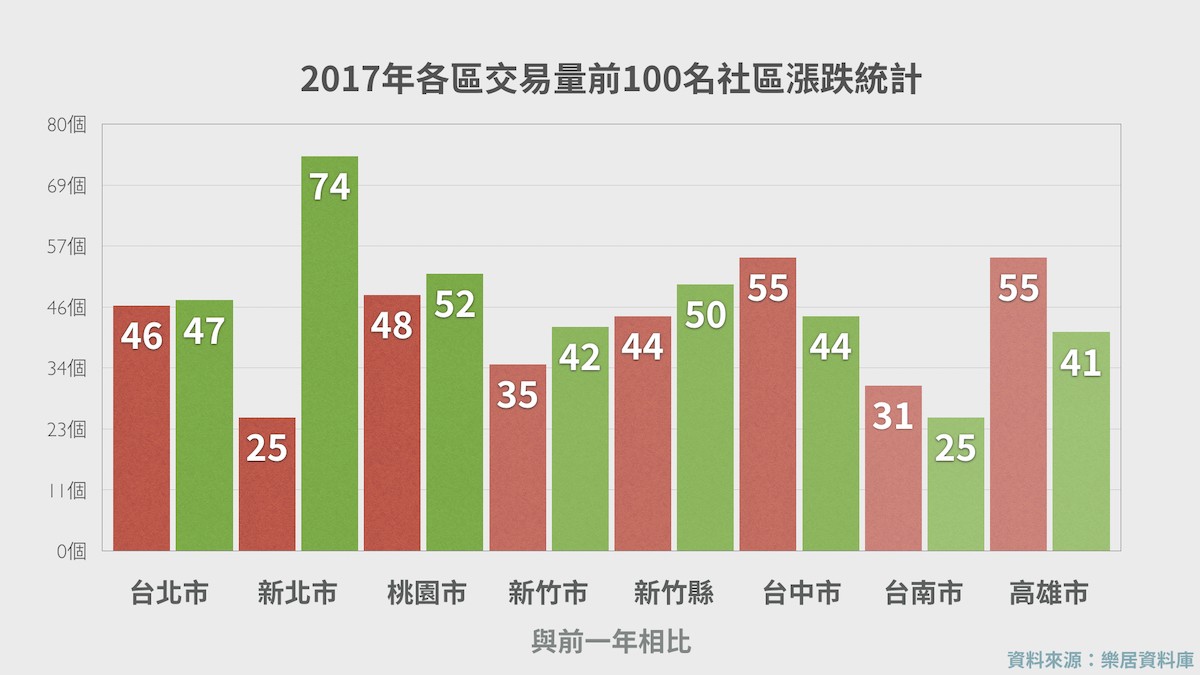

2017年前100名社區交易量

2017年的與前一年相比,還是維持跌勢,但是已經緩和,上漲和下跌的數量接近,台中市、台南市、高雄市的上漲社區數已經高於下跌社區數,率先止跌。

2018年前100名社區交易量

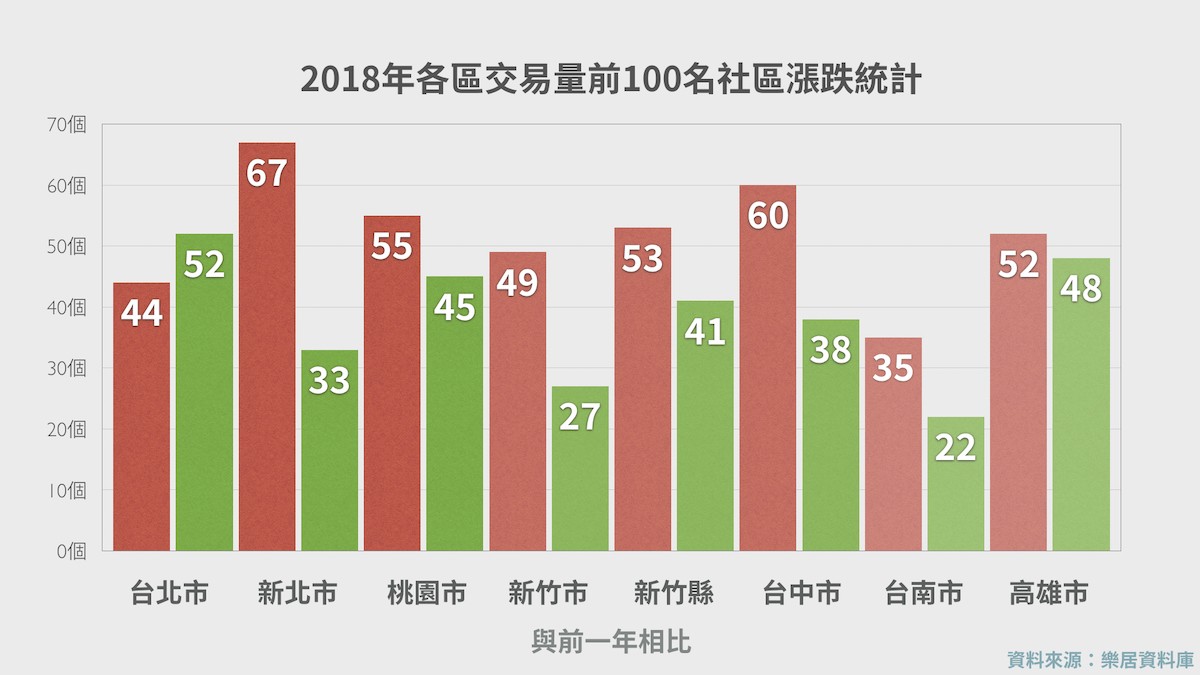

2018年與前一年相比,交易量最大的社區之中,上漲的社區數量,已超過下跌社區的數量(除台北市以外),房價正式築底完成。

2019年前100名社區交易量

2019年的與前一年相比,全部的社區都是上漲居多,而且增幅擴大。漲勢持續中。

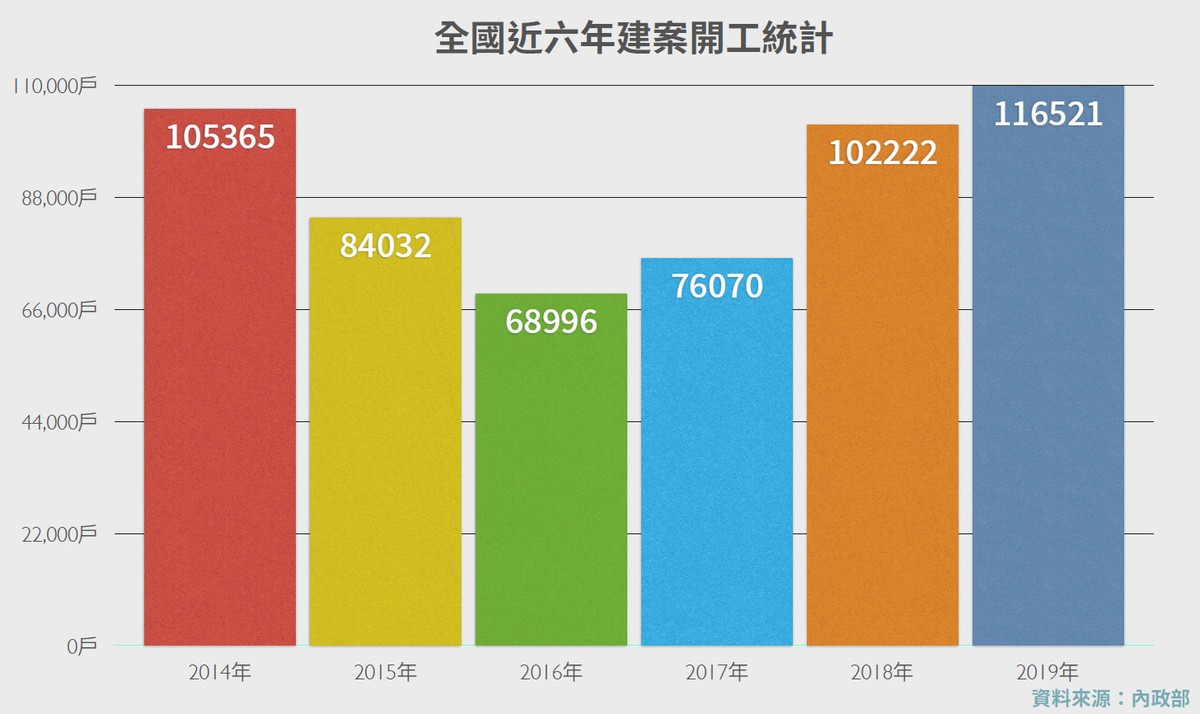

3.建案開工數量持續增加

在房地產景氣不好的時候,許多建案即使拿到建照,也會盡量申請展延,避免資金投入過多,因為建案一旦開工,就會有銷售和資金上的壓力。因此建案開工數和建商購地金額,某種程度反應出建商對後市的看法。2016年之後,開工數已經連續三年成長。

■補充資訊:

最後,有件有趣的事情可以分享,就是消費者信心指數,通常是落後指標,中央大學還有信義房屋每年都會做這項的調查,觀察這項指標,通常翻多一陣子之後就會到一個房價的相對高點,指標翻空之後,通常沒多久就到相對的低點,有點類似股票裡的散戶指標的概念。看到這項指標翻多,警覺性反而要增加。房市不會立刻轉空,但需要持續的小心追蹤。以上分享!