2019年房市預測

閱讀重點

在2018年的年初分析中,我們發現整體的風向已經改變,不若2017年悲觀,想買房的客戶,2018可以認真看房,是一個不錯的進場點。成交量的增加、政策環境相對友善、不會升息等三大原因,也都算是符合2018年的狀況。去年的分析可以參考可這裡 http://bit.ly/2TRueGm

那2019年的狀況呢?依照往例,在過完新年後,我們持續追蹤有發布對新的一年房市預測的單位,看看各家機構的多空看法,然後在文章的最後,也會提出我們的觀點。這次的分析,會再加入樂居自己資料庫的數據,讓大家參考。

■業者部分

永慶房屋 偏空

主要論點:新屋供給爆量,預期房價「盤整緩跌」格局不變,預期2019年房市「價盤整、量持平或小幅上升」格局。

原文請參考➡ http://bit.ly/2BjrPNr 、http://bit.ly/2C2oBy5

信義房屋 偏多

主要論點:政府政策偏向不打房,交易量持續回溫、建商買地積極、買氣續回溫,沒有一定要買房或賣房的壓力,預計跟2018年差不多。

原文請參考➡ http://bit.ly/2C0Rrir

台灣房屋(張旭嵐) 偏多

主要論點:歷經近三年調整,價格已貼近需求,整體房價已接近築底,自住買氣回溫,2019在持平中回穩。

原文請參考➡️ http://bit.ly/2TJfLfl

世邦魏理仕(朱幸兒) 偏多

主要論點:自用型需求熱度持續看漲,投資型需求相對有限。商業及工業不動產租金持續上漲,長期租金收益率將小幅攀升。

原文請參考➡️ http://bit.ly/2BgpHpy

■協會/媒體

不動產仲介公會全聯會 偏多

主要論點:預期2019年房市將會有三低一高的趨勢,三低包括低利率、低自備、低總價,一高是『高CP值』。預估2019年全台推案量將有機會挑戰1兆元。

原文請參考➡ http://bit.ly/2TLLIng

今周刊 中性

主要論點:中美貿易戰,整體經濟展望不佳,房地產整體會量縮;價格上不同的產品差異很大。豪宅不佳,一般住宅不會明顯下降,商辦回溫。

原文請參考➡ http://bit.ly/2TLzURW 、 http://bit.ly/2TJjcTh

CCIM不動產投資協會 中性

主要論點:土地市場、辦公室市場、工業不動產、危老建築的都更,會是2019年的投資亮點。

原文請參考➡️ http://bit.ly/2TKVw0W

■研究單位

台灣經濟研究院 偏空

主要論點:中美貿易戰影響,主要經濟體經濟表現不佳,2019年房市能見度較好的為「商用不動產」,「住宅」仍屬於盤整修正階段,供給量大,壓力未減。

原文請參考➡ http://bit.ly/2THNpCc 、 http://bit.ly/2TJjcTh

中央大學台灣經濟發展研究中心 偏空

主要論點:購買耐久財信心指數,指標仍低於100的多空分界。

原文請參考➡ http://bit.ly/2TLvfzx

■房市名人

顏炳立 中性

主要論點:交易量沒有過30萬棟都不算轉多。2019年頂多27、28萬棟,預計要再盤整四年。屋主算認虧保命年,但自住買方可以看房了!2019有利自住,不利於投資。

原文請參考➡ https://goo.gl/r8Kxso

倪子仁 偏空

主要論點:銷售上仍是個案表現。買賣方的價格對抗戰會持續,移轉棟數可能會下降。整體應保守面對後市。

原文請參考➡ http://bit.ly/2TFisi5

宅男阿北 偏空

主要論點:2019年房市,南部地區會優於北部,台南基本面佳,高雄本夢比全台最高,桃園可以留意青埔龜山蘆竹大園。因為選舉的原因,越接近年底市況會越差。

各機構與專家們看多的理由,大概有三點

1.低利率持續,無新的打房政策

2.建商2018購地金額與開工數為近年新高

3.企業返台布局,商用不動產市場旺

看空的理由也可以整理成三點

1.中美貿易戰,經濟展望不佳

2.新推案+餘屋,賣壓量大

3.總統大選影響

對於2019年的房市,看多和看空的專家和機構,數量上大致是各半,但比較值得注意的是:

2018年看得很空的顏炳立,今年的講法上,已經轉向,認為自住的買方可以看房了,其他的則與2018年的差異不大。

我們自己的看法,2019年與2018年整體的市場氛圍不會差異很大,一樣是有利於買方,可以持續看房,是一個不錯的進場點。

2018年已經算是底部,比較偏剛性需求住宅的部分,房價再下修的機率不高,但是大坪數豪宅的部分,還是比較有困難的。

原因的部分,可以從下面三個關鍵數據來做研判:

1.成交移轉棟數連兩年回升

自2016之後,2017、2018年的成交量已經連續兩年提升,代表有越來越多的買方願意進場。

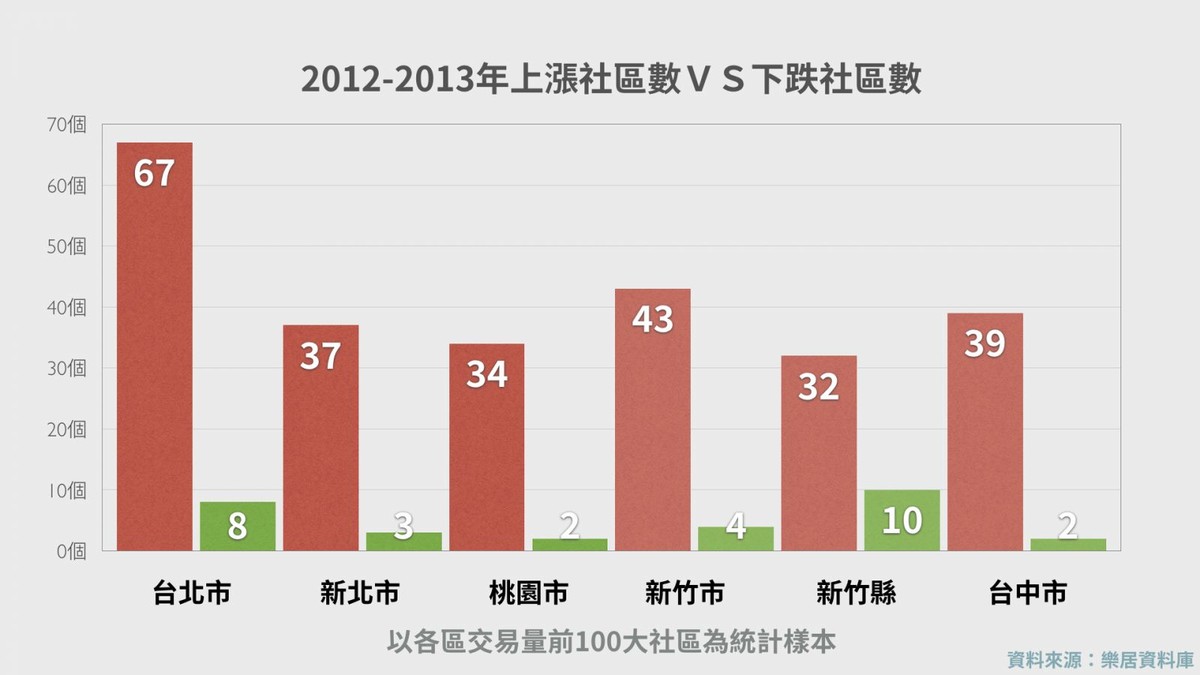

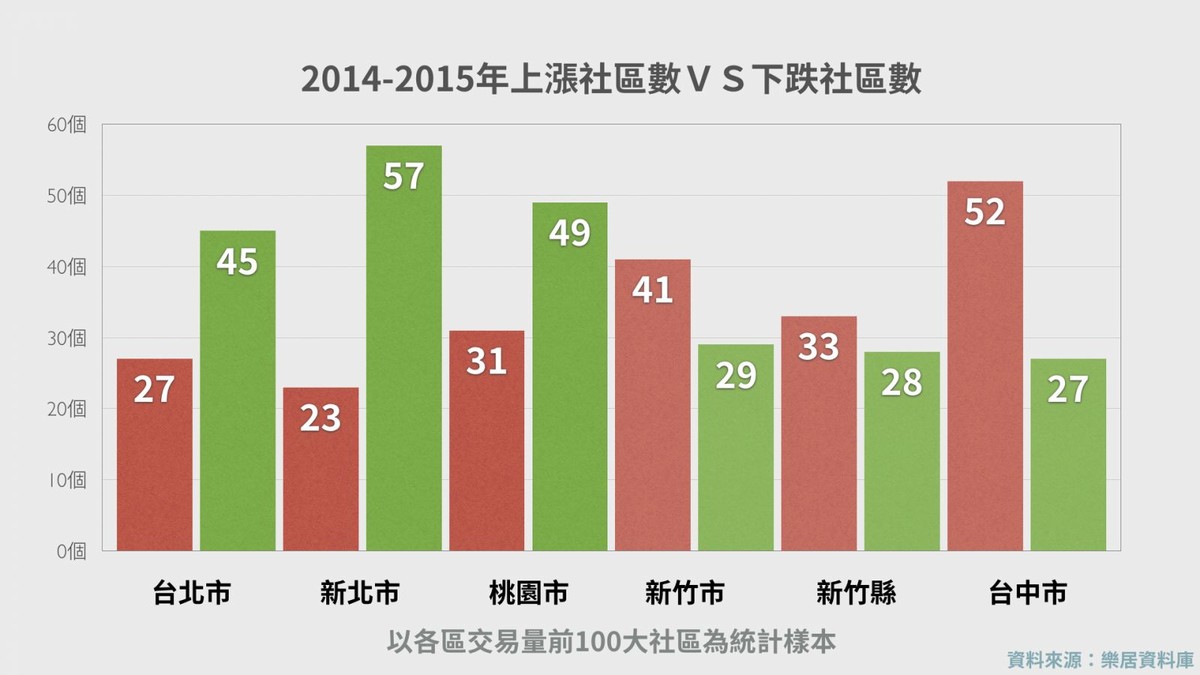

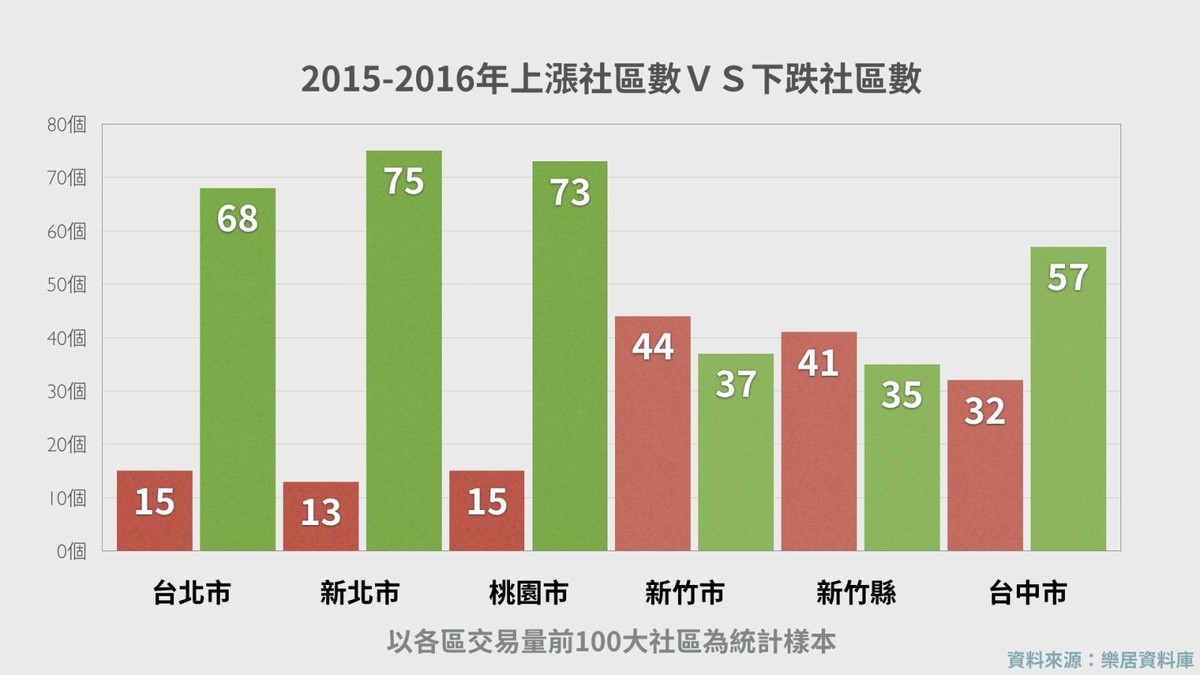

2.2018年上漲社區數超過下跌社區數

我們從樂居的社區資料庫中,每區挑選了交易戶數最多的100個社區(代表交易量穩定),作為觀察指標,觀察這些社區每年的交易,價格是比前一年上升還是下降。因為這樣的樣本是比較固定的,誤差也比較小,不會有官版的房價指數失真問題(文章請參考這裡)。

這個數據在解讀上,可以看出當年度,大部分的社區是比前一年上漲還是下跌,當上漲的社區數遠超過下跌社區數時,代表市場是持續的走揚,反之則是下跌。2018年各區交易量最大的社區中,房價與前一年相比,是2015年以來,首度上漲社區的數量多過下跌社區的數量,房價止跌的訊號出現

2013年的市況,與前一年相比,大部分的社區都是上漲

2014年,房屋價格的上漲依然持續,大部分的社區相較前一年都呈現上漲趨勢。

2015年房市開始反轉,與前一年相比,雙北和桃園下跌社區的數量超過上漲社區的數量

2016年跌勢持續擴大,大部分的社區屬於下跌狀況。雙北和桃園狀況慘烈。

2017年與前一年相比還是維持跌勢,但是已經緩和,上漲和下跌社區數量已開始接近。

2018年與前一年相比,交易量最大的社區之中,上漲的社區數量,已超過下跌社區的數量,房價有機會築底。

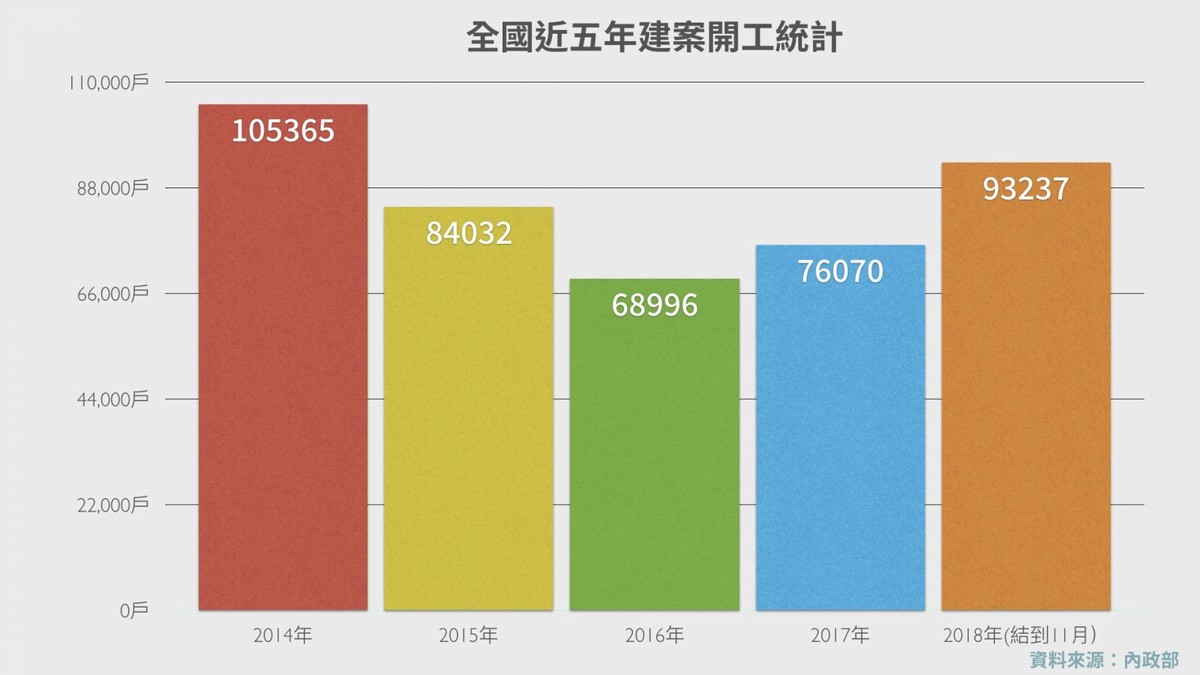

3.建築開工數連兩年成長

在房地產景氣不好的時候,許多建案即使拿到建照,也會盡量申請展延,避免資金投入過多,因為建案一旦開工,就會有銷售和資金上的壓力。因此建案開工數和建商購地金額,某種程度反應出建商對後市的看法。2016年之後,2017和2018年已經連續兩年成長。

最後,要補充的是,這些數據都是從2018年的數據來預測2019年的房市,如果沒有新的經濟或政策上的大幅變動,應該會按照預測的方向走,但是不是有不在預期內的重大事件而影響房價,則可以持續的觀察。

以上分享到這邊。