如何解讀國泰房價指數和信義房價指數?

閱讀重點

之前做過的專題:有人說房價下跌,但實際看房時卻在漲?這個專題是告訴大家統計數字造成的錯誤,今天要告訴大家要如何正確解讀房價指數。

什麼是房價指數?

先來說明什麼是房價指數,相信大家都有代表台灣股價的加權指數,他代表在台灣IPO的一籃子股票價格。

同理,房價指數代表的就是,一籃子的房價透過統計方法所算出來的房價。

.jpg)

不過股價指數和房價指數有很大的差異,同一支股票的價格都是一樣,假設台積電股價是600元,台積電所有發行的股價就是600元。

而房地產具有「異質性」,每一個房子都是獨立的個體。舉例來說,同一棟大樓,不同的樓層,不同的面向,不同的格局和採光,價格就會不一樣。

因此,在計算房價指數的時候,通常會取一些「標準住宅」來當樣本(包含不同屋齡、不同產品類型。像是透天、公寓、電梯大樓),並長期追蹤這些樣本來判斷房價漲跌。(例如:建坪32坪、所在樓層7坪、總樓層12層, 屋齡18年)

接下來介紹台灣最常見的兩個房價指數:國泰房價指數和信義房價指數。

信義房價指數2大特色

信義房價指數成立於1991年,每季公布一次,自2009年起,信義房屋與政治大學商學院合作編製,增加公信力,有兩個特點:

一、選取純住產品(包括公寓、華廈及電梯大樓),排除預售物件、排除偏差樣本,如工業住宅、屋齡偏高之成交物件等,相當於中古屋市場。

二、資料是採用信義房屋的全台成交數據,每季公佈一次。因為信義房屋年度的交易量占全體約8%,具有代表性。

國泰房價指數3大注意事項

國泰房價指數成立於1993年,是由國泰建設公司與政治大學台灣房地產研究中心、不動產界學者合作編製而成,有三個特點:

一、用預售屋和新成屋當季新開案的市調資料(非實際交易)計算出來,也是每季公佈一次。

二、區域房價指數可能會受到樣本數較少的影響。如果當季有總銷大的案子開案、或是新開個案是高價住宅,房價波動就會很大。舉例像是台北市,1-3月房市景氣差,單月成交戶數只有10戶左右,或是新開案在信義區和文山區總價落差就會很大。

2023年第一季的推案主力總價分別為4828萬、3211萬、2273萬,而且成交量非常少。

2023年第二季的推案主力總價分別為5546萬、4655萬、4320萬

2023年第三季的推案主力總價分別為6392萬、4182萬、3950萬

第二季的可能成交價較第一季上漲9.13%。

第三季的可能成交價較第二季下跌10.48%。

由此可看出,推案價位和成交比重不同,造成可能成交價的漲跌巨大。

.jpg)

三、建議觀察數季的趨勢,而非當季的指數價格變化。

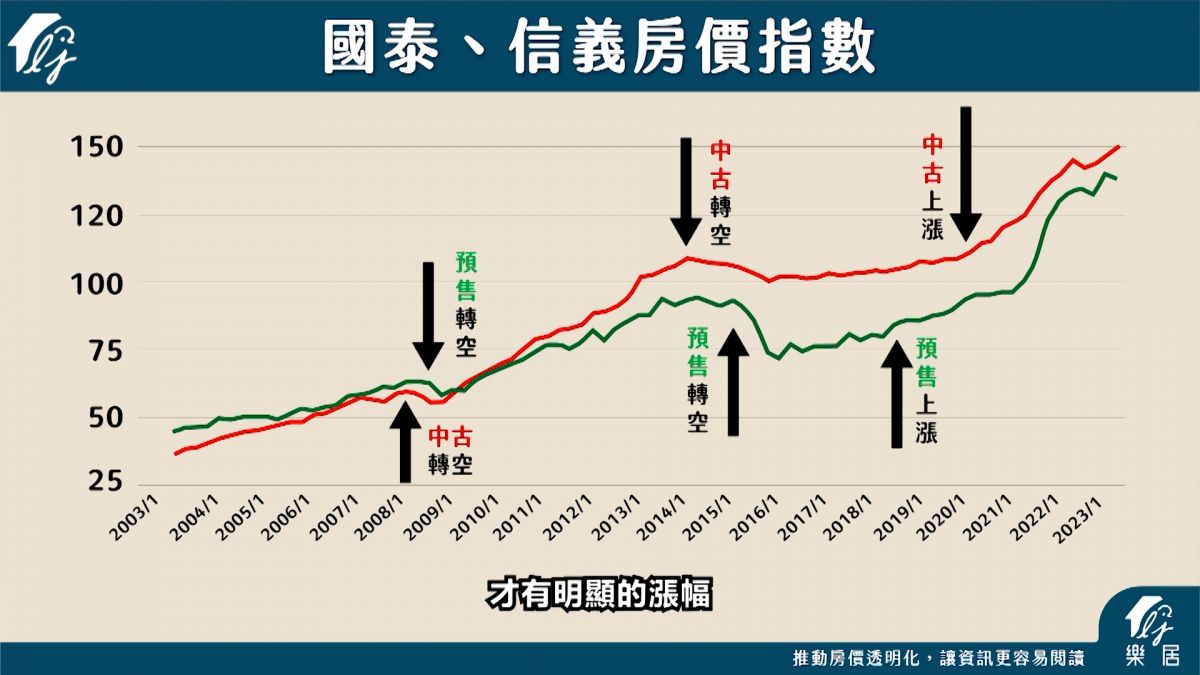

房價歷史走勢:多頭和空頭的時間和空間

觀察最近20年的信義房價指數和國泰房價指數,會發現三個特點:

一、多頭長,空頭短

二、漲幅高,跌幅小

三、預售屋領漲,但不會領跌

最近20年,信義房價指數從2003年第3季的38.19,上漲到2023年第3季的149.82,上漲292%。

20年的多頭市場,經歷兩次空頭市場,分別是2008年下跌0.5年,跌幅7.4%。2014年下跌1.75年,跌幅7.9%。

國泰房價指數從2003年第3季的45.68,上漲到2023年第3季的136.88,上漲200%。

20年的多頭市場,經歷兩次空頭市場,分別是2008年下跌0.5年,跌幅8.2%。2014年下跌1.75年,跌幅24%。

如果你遇到有人跟你說,台灣房價會每年跌10%,而且會連續跌3年,建議你拿這則影片和文章給他看。

接下來拿信義房價指數和國泰房價指數交叉比對,會發現預售屋領漲,但不會領跌。

2008年中古屋比預售屋市場先轉空,2009年兩者差不多同時上漲。

2014年,中古屋又於預售市場先轉空,2015年之後預售屋才開始下跌。

接下來預售屋市場在2018年中就開始明顯起漲,中古屋一直到2020年才有明顯的漲幅。

也就是說,空頭市場中古屋會先領跌,因為缺錢或是想賣的屋主,會直接把房子賣掉,不會硬撐。

而建商預售屋銷售不會輕易降價,最主要的原因是:

銷售到一半的預售案:很難降價,因為一降價,不但沒有辦法加速銷售,反而會造成前面賣出去的戶別來退戶。

未開案的預售案:有可能降價,但大部分的狀況是轉成先建後售的模式,所以在房市走空時,整個預售案市場推案量會大幅下降,但降價會落後中古屋或成屋的個案,畢竟預售案的降價動機是比成屋低很多的,不過預售案一旦降價,降幅就會比較劇烈。