<創辦人觀點>房價大漲!執行「囤房稅」政府準備好了嗎?

閱讀重點

今年有個奇特的狀況,明明疫情還是持續,但房市卻漲翻天。為什麼呢?主要的原因,就在於資金的推動。

全球持續印鈔,國內銀行也持續降息,推出9成房貸、40年還款期限、5年寬限期等優惠助攻,讓買房變得更加容易。身邊很多的朋友最近都在看房子,而且看沒多久就認真買下去了。聊一聊以後發現,買房的原因,除了時間到了以外,還有一些共同的特點,就是源自於內心深處的擔心。擔心再不買,以後房子會越來越貴;擔心錢放在銀行,會越來越薄。

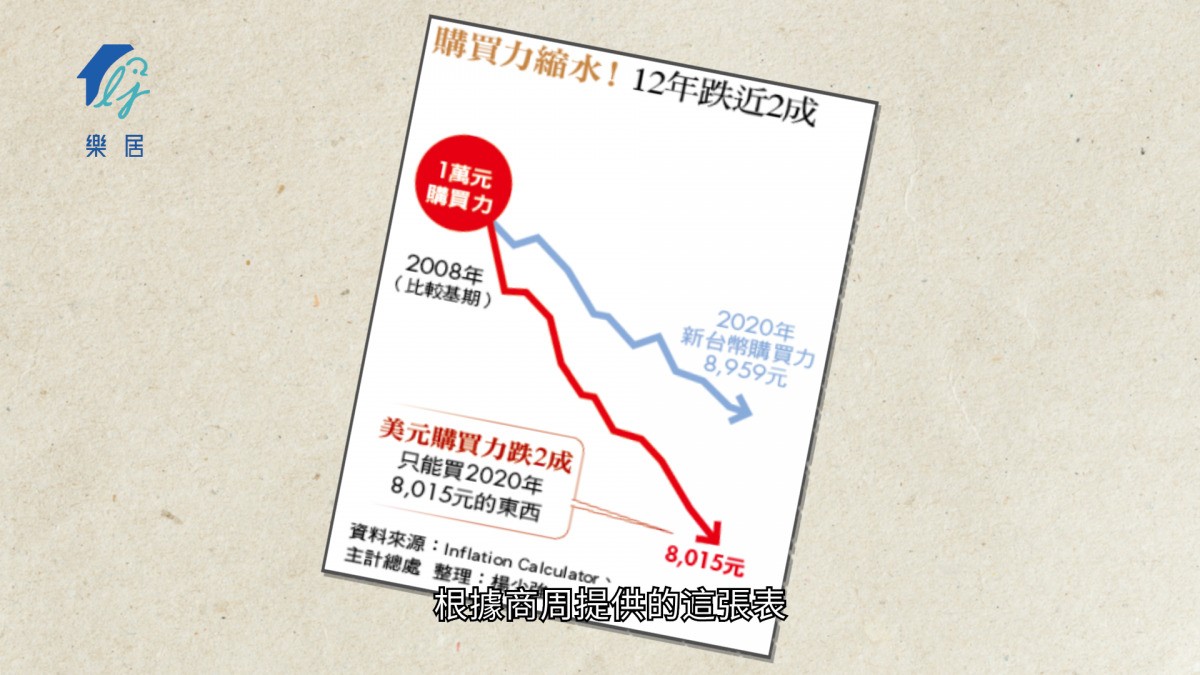

■錢變薄了!「購買力縮水」成房價上漲推手?

根據商周(1715期),如果在2008年1萬元購買力,在2020年只能購買8959元的東西。如果換成房子,代表你在2008年買了一間1000萬的房子,就算沒有任何的炒作行為,2020年他基本的價格也要是1100萬以上。這個是還沒加入匯率的因素,如果從美元的角度來看,數字只會更誇張。

也就是說,房價的基本盤在這裡,有的時候不一定是房價漲了,而是你手上的錢變薄了!當政府無法消除民眾的擔心,擔心錢變薄、擔心房子會越來越貴,民間的資金就會加速湧進房地產,持續的推升房價。

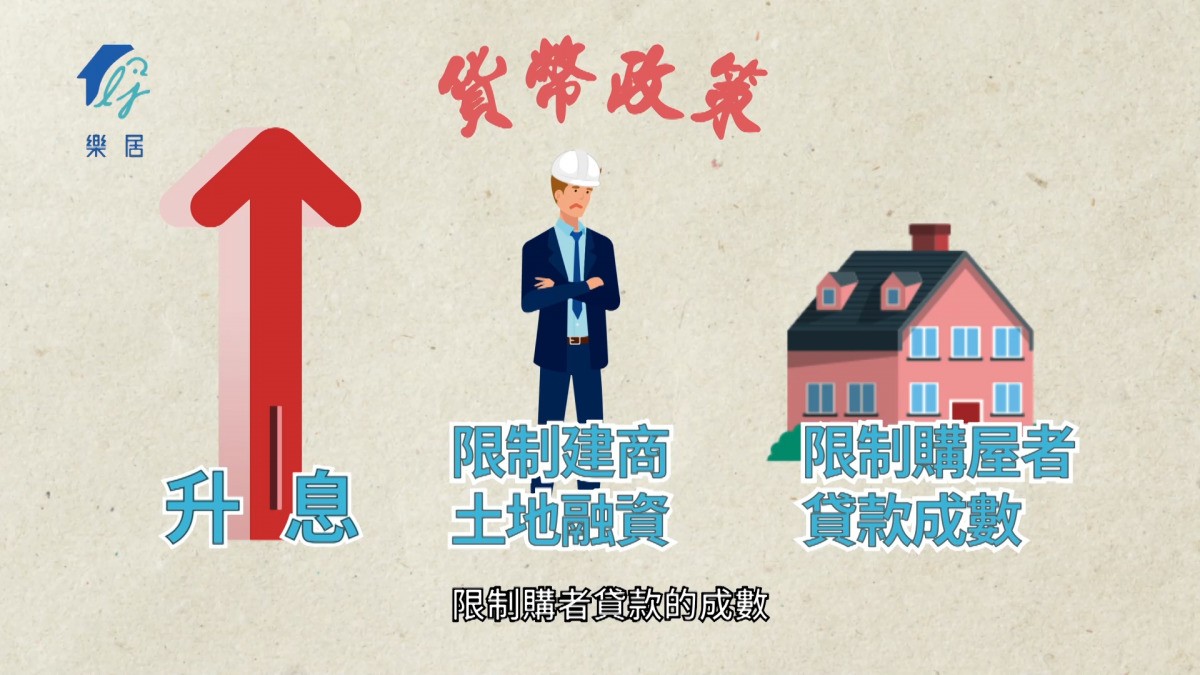

■貨幣政策是政府打房的起手式

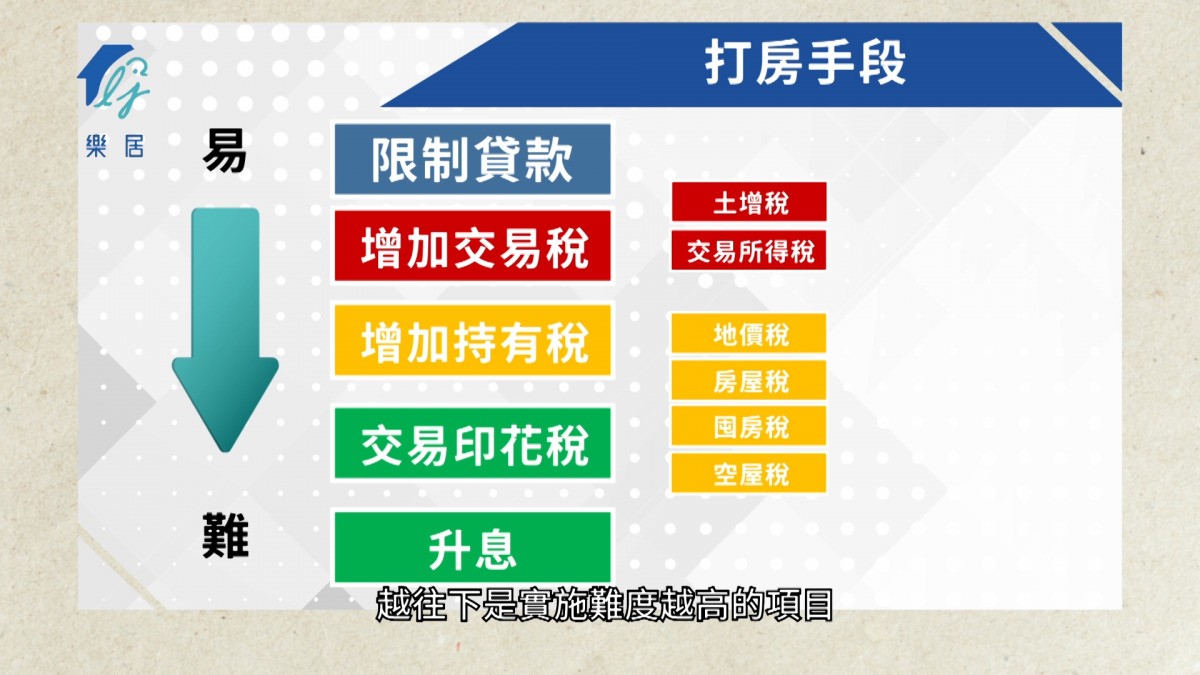

當然,面對這些問題,政府也是有一些手段可以來抑制房價上漲。第一是貨幣政策、第二是財稅政策、第三是增加供給政策,在短期內看不到效果,需要長期來觀察,在這裡先不談。

貨幣政策:從銀行體系來限制。升息、限制建商土地融資的成數、限制購屋者貸款的成數,來達到抑制交易過熱的方式。

財政政策:簡單來說就是加稅,加重在持有房子(或土地)期間的稅,或者在交易時要付出更多的稅。持有稅就像是(土地稅或房屋稅)、交易稅則是(土增稅、交易所得稅)。

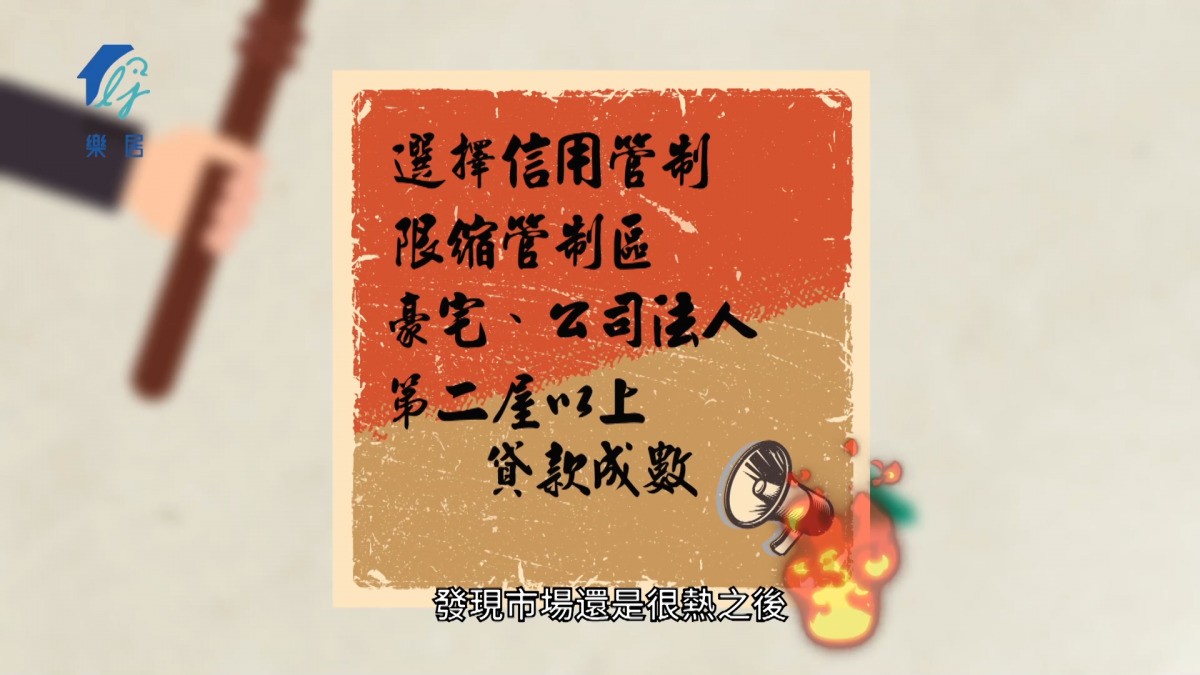

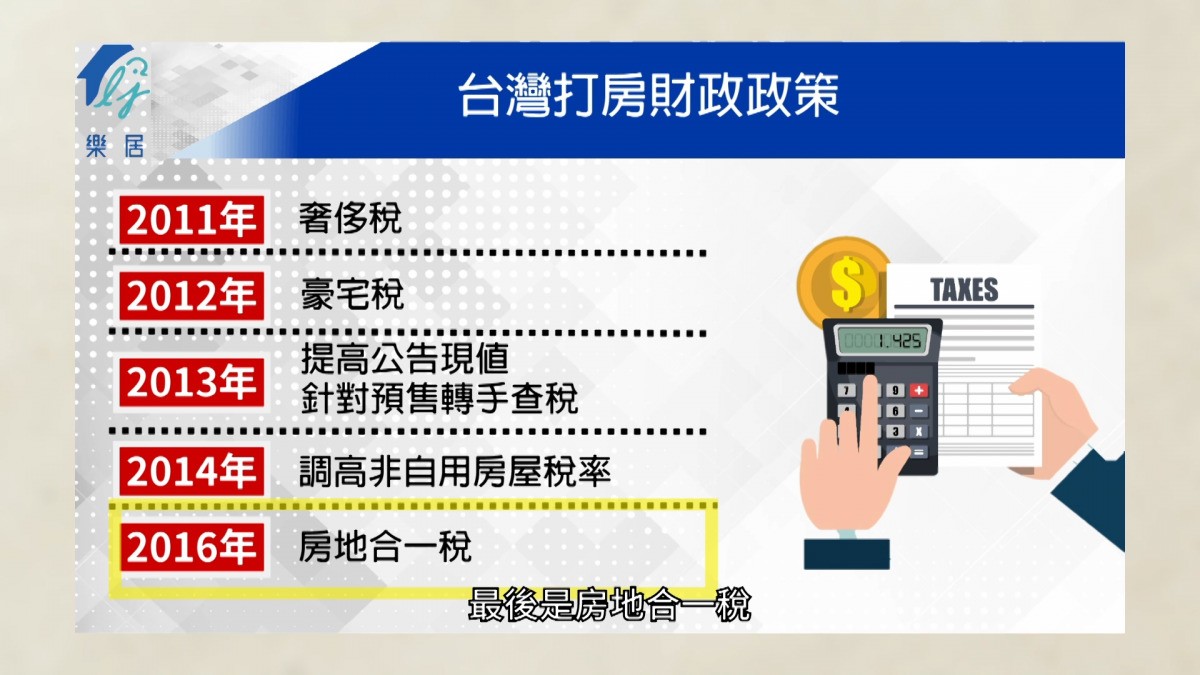

從以往的房市預測來看,政府會用貨幣政策作為打房的起手式。看到前一波打房政策的軌跡,2010年由央行的貨幣政策打頭陣,先做選擇性信用管制,陸續限縮管制區、豪宅、公司法人、第2屋以上的貸款成數。

發現市場還是很熱之後,財政政策才會登場,奢侈稅(2011年)、豪宅(2012年)、提高公告現值(2013年)、針對預售轉手查稅(2013年)、調高非自用房屋稅率(2014年)、最後是房地合一稅(2016年)。

當你看到政府開始限制特定區域的房貸、降低房貸成數之前,都還是安全的,如果信號出現了,就代表政府的打房循環開始啟動,一般的購屋者需要特別留意,因為下一步就會是財政政策,開始一道一道的加稅方案出爐,直到房價停下來為止。」

■與前次相比,政府抑制房價手段的選擇已不多

不過如果這次政府再做打房,效果可能會不如前一次。為什麼呢?原因在於可以用的牌已經不如前一次這麼多了。我們團隊研究了鄰近國家(備註),像是南韓、香港、新加坡,政府如果要打房,只是力道的輕重還有範圍的限制不同而已。政府如果要打房,會從這七大項來實施:限制貸款、增加交易稅,包括土增稅、交易所得稅、增加持有稅、交易印花稅、升息。難度由上至下,像是升息,幾乎是難到可以忽略。因為牽涉的層面太廣,全世界都在寬鬆,台灣很難自己升息。

交易印花稅是一個鄰近國家有的措施,台灣目前還沒有的項目。但這也是一個很重的七傷拳,只要你有交易,就用交易總價課徵3-10%的移轉稅,例如你房子賣了1000萬,要多繳30-100萬給政府。這樣子的做法幾乎可以立即打停市場所有的交易,但也有可能讓正常的人也沒辦法買賣房子。

限制貸款是最容易實施的,央行宣布就可以了,我認為機會是最大的。接下來增加交易稅會比增加持有稅來的容易。主要是牽涉的人比較少,而且有交易、有賺錢,政府去課稅也比較說得過去,這個也是上一波打房的主要政策。

但是難就難在這裡,因為能用的子彈算是打光了,房地合一稅才在2016年開始實施,要短時間內再大幅修改或加稅,機會不大。

因此,最近討論比較多的,就會比較偏向是房屋持有稅的增加,例如囤房稅或空屋稅等等。但持有稅要增加的阻力是相當大的,因為交易稅比較是主動去交易才有課稅,而持有稅比較像是人在家中坐,稅從天上來的感覺。

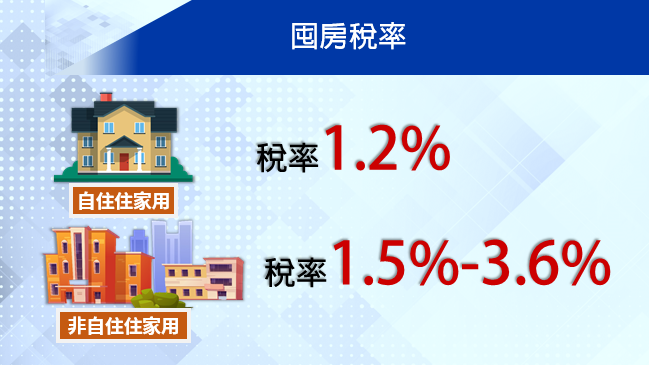

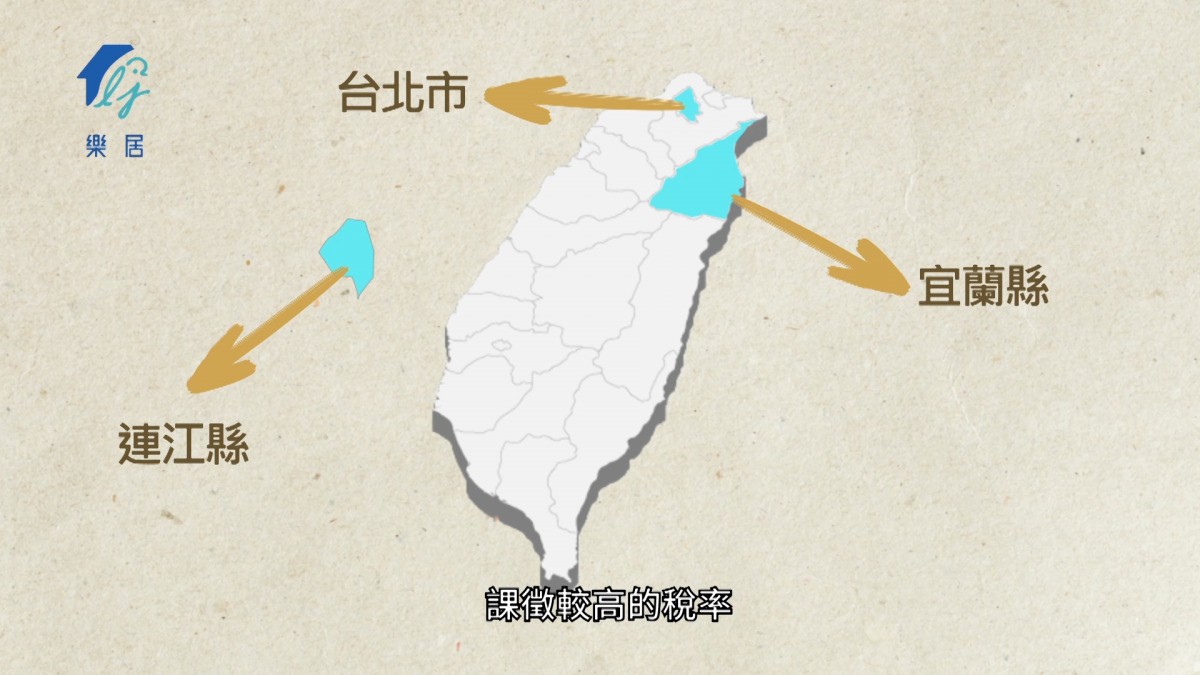

像是囤房稅在稅法上是有類似的規定。2014年的時候調整房屋稅的稅率,「自住」稅率為1.2%,「非自住」稅率1.5%至3.6%。因為執行的單位是地方的政府,所以也只有台北市、宜蘭縣、連江縣課徵較高的稅率,算是名存實亡。所以,政府如果這回要打房,真正可以出的牌不多。除了限制貸款以外,可能會朝上次沒完成的增加持有稅著手,但阻力會很大。

■「民粹式的打房」VS「精準的調控」

從國外的打房案例,再回頭來看台灣,政府還是可以很有決心,發布行政命令把地價稅或房屋稅稅率立刻提高兩倍以上,做民粹式打房。但這種政策的後遺症還有持續性都是存疑的。像台中就是一個很明顯的例子,雖然2016年開始中央政策要求提高地價稅(提升公告現值),但出了很多問題後,地方政府頂不住壓力,2020又調降回來。

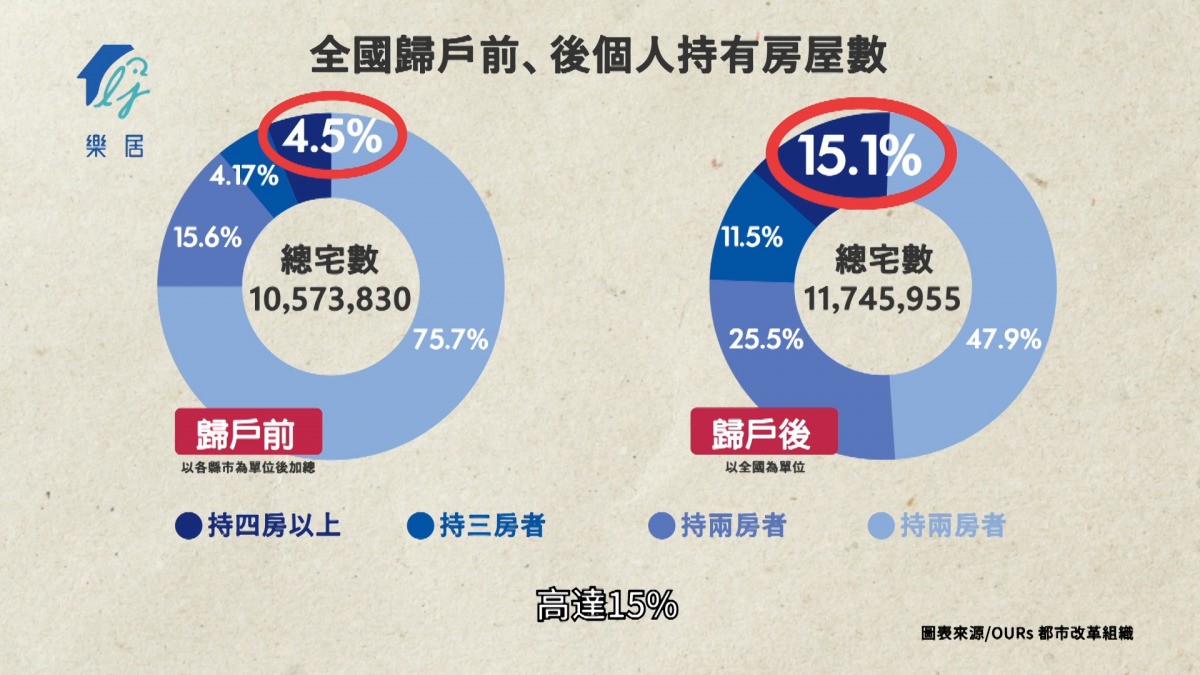

因此,真的想提高房地產持有稅,關鍵會在於"縮小打擊面",不要讓有房子的人都覺得要被加稅了,要能精準地掌握誰應該被課較高的稅率。內政部資料顯示,國內持有4屋以上的房屋總數有48萬間,只有占全台房屋總數不到5%,所以政府認為實施囤房稅的效果相當有限。但民間團體OURs都市改革組織則認為,如果把稅籍資料歸戶後,會發現國內坐擁4房以上的人數高達15%。

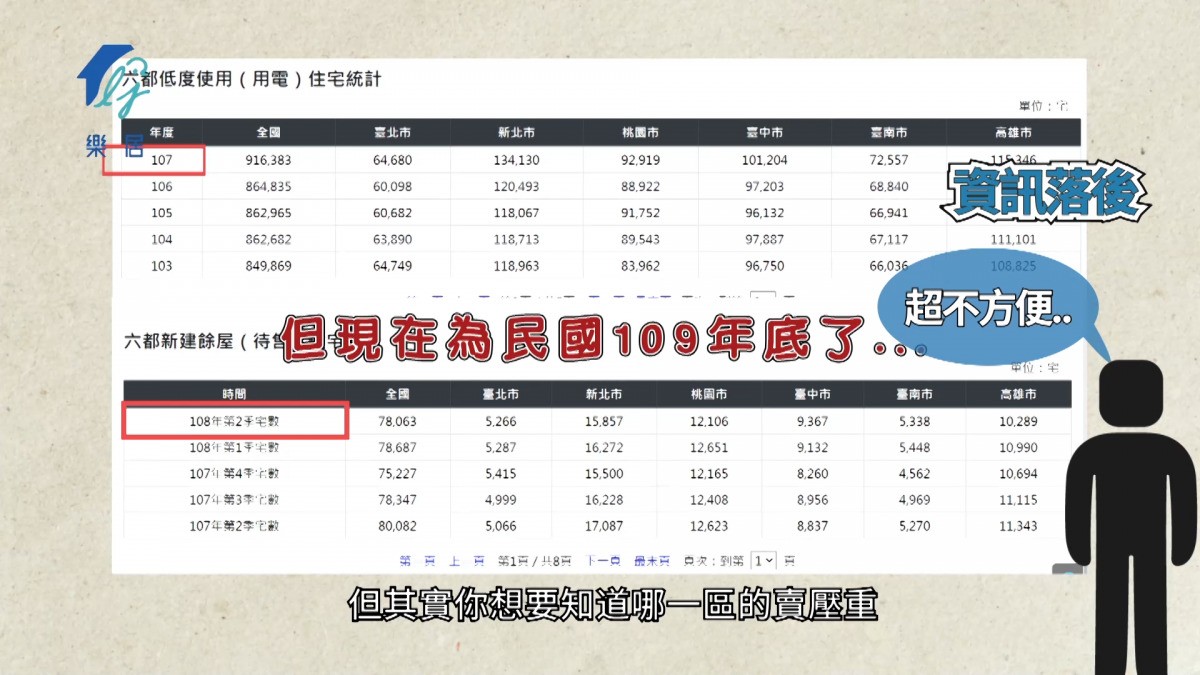

■囤房稅行不行? 政府資訊落後難查證

先不論民間團體的資料是否正確,會有這樣的落差就顯示政府的資料庫並沒有串聯好,無法精準地知道誰有囤房誰沒有囤房,舉例來說,阿土伯和配偶阿花在台北市各有1間房、新北市也各有1間房,然後自己繼承了台中1間房、配偶繼承了台南1間房,理論上這一戶名下有6間房,但礙於地方政府的地政、戶政的資料沒有串聯,會造成囤房認定的問題。阿土伯和阿花的房子是個別計算的,不同縣市也是分開計算的。所以在內政部的系統認定下,他們並沒有囤房。另外,囤房要課重稅,囤地呢?是不是也是一樣的問題呢?

_fpcompress.jpg)

_fpcompress.jpg)

政府的政策,會流於民粹式的打房,還是精準的調控,其實重點就在於資訊系統的掌握程度。房地合一稅可以推動,主要的原因就在於實價登錄的實施,雖然政府當時講,不會把實價登錄當成實價課稅的依據,但實價課稅現在就已經是進行式了。政府與其高調的在對外進行口水戰,不如先務實的把資訊系統升級和串聯,未來才有辦法做精準的調控。

■空屋抓不到? 買房網待售物件洞察端倪

像空屋的問題也一樣。政府也因為資訊的落後,沒有辦法做有效的調控,例如你從內政部的網站上,只能看到1年多前的數據,但其實,你想要知道哪一區的賣壓重、投資客比例高,只要透過民間售屋網站就能發現端倪。

事實上很多網站都有整合網路的待售物件數量,從待售物件的數量變化,就可以知道空屋的嚴重性。因為現在要賣房子,幾乎都會刊登在網路上,把591、信義、永慶、東森等網站的委售物件,做整合歸戶,哪一區的投機風氣過重,馬上就知道了,而且是最即時的資訊。這種資訊很多民間的公司都有,像是樂居、比房、foundi,都會有,只有政府要訂政策的人沒有。

所以,超前部署的重點,其實在於政府資訊腦袋的升級。房地產是一個非常地域性思考的政策,台北、台中、台南其實都有不同的問題。沒有精準地資訊,永遠只能做齊頭式的民粹打房,無法縮小打擊面、需要被管控的打太輕,需要輕放的打太重。

這一波的房價上漲,吸引了非常多「非投資客戶」進場,如果政府沒有「及時」且「精準」的處理這一波房價上漲的問題,等未來房價漲高了再做、「齊頭式」的民粹打房,其實只是懲罰到這些不想讓錢變薄的人,而不是真正在這一波賺到大錢的地主方。希望能讓我們的建議能被政府官員知道,能讓更多的人也能支持這個想法。

■備註參考

首爾房價暴漲50%南韓打房下重手課徵6%囤房稅

我們團隊研究了鄰近國家的打房措施,像是南韓,今年7月房產交易量達14.1萬,相較於去年同期大幅增長110% 。首爾的公寓價格三年漲幅更是超過50%,為遏止房價暴漲的現象,南韓祭出打房的貨幣政策,限縮貸款規定,包含首都地區首爾房貸只能上限40%,附近京畿道、仁川指定為「投機地帶」,禁止新台幣3700萬的房地產貸款,抑制都會區房價上漲。

財稅政策方面,南韓政府針對「多屋持有者」的綜合不動產稅從最低的0.6%至3.2%調升至1.2%至6%,購置稅率也調上升12%,如果「多屋者」在特定區域賣房將多加收10%的轉讓稅,兩房持有者20%、三房以上持有者調高30%,藉此提高房屋買賣交易成本抑制炒作。另外一方面,也對年輕購屋族有照顧,給予優惠印花稅率。

新加坡出重拳打建商 新案2年要賣完否則重罰

新加坡2013年打房的措施,首先在貨幣政策方面,民眾每月房貸還款不能超過薪資收入6成,甚至規定新建案必須完工兩年內賣完,否則會有罰款,避免建商瘋狂獵地蓋房滯銷;2018年新加坡再祭新招打房,貨幣政策方面,調整房貸成數,首購貸款從8成降到7成5,第2、3間房的貸款成數分別降到4成5及3成5。財稅政策方面,新加坡提高買房的印花稅稅率,第2房稅率從7%調高到12%,外國人士買房印花稅從15%提高到20%。