<創辦人觀點>房價還會漲多久?央行態度的解讀

閱讀重點

央行態度對房市走向十分關鍵

今年的9/17是每季一次的央行理監事會議

我們從央行的簡報還有記者會的問答,整理了央行總裁幾句關鍵的用語和圖表,

用來判斷未來房市走勢,進行房市預測。

■ 一、每當QE開啟,台灣房市都會暴漲一波,沒有例外

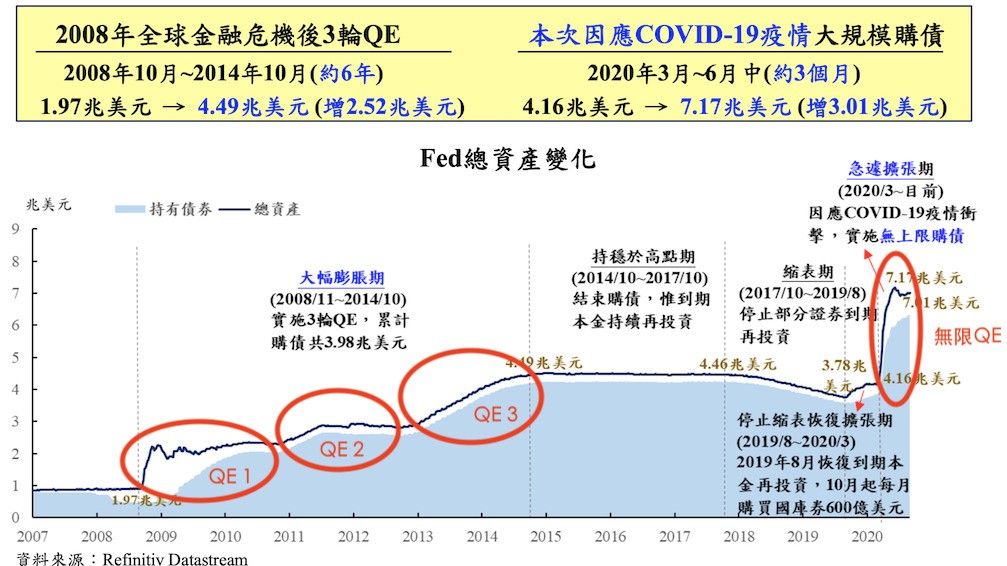

Fed(美國聯準會,可以算是美國的央行)在2008年金融危機的時候,

實施了三次的QE(量化寬鬆政策)以維持國內物價及金融穩定,

2020年因為COVID-19疫情引響實施無限QE,

在短短的3個月內就已經超過了2008年起6年的購債金額。

Fed總資產與時間變化圖:

資料來源:2020/09/17央行理監事會後記者會簡報

從圖面上幾個關鍵的時間點來看

之前三次QE開始的時間,都讓台灣的房價大漲一波(2009、2011、2013)

2020年03月開始的無限QE,看起來也沒有意外,

資金的貶值或便宜的資金,也讓這次台灣的房市掀起了全面性的大漲

■ 二、央行觀點:大量印鈔將加大貧富差距,但應不至於引發通膨

根據央行9/17記者會的簡報,QE的影響包括

1.體質不好的殭屍公司持續存活。

2.貧富差距越來越大。

3.當結束QE的時,容易造成金融市場的動盪。

4.短期之內看不出通膨的跡象

從央行的簡報內容來看,股市、黃金、房市的大漲,看起來不理性,但算是央行預期之中的事

Fed資產負債增加可能產生的問題:

_fpcompress.jpg)

資料來源:2020/09/17央行理監事會後記者會簡報

■ 三、全球寬鬆台灣也會寬鬆

其實,不只一般人,包括我自己,對於現在的房市都會有疑問

房價還會漲多久?寬鬆甚麼時候會結束?

現在進場是追高? 是否會被套牢?

從央行的用字來看來看

"全球的寬鬆結束前,台灣都會繼續維持寬鬆"

貨幣政策將會持續與美國同調

高價住宅還是保守,不過銀行體系對一般住宅、自住住宅有比較正面樂觀的看法”

也就是說,央行目前沒有要打房或出手調控

一般的銀行,在今年也都順勢加碼搶進房貸市場,包括自備款一成、寬限期增加(新聞連結請看此)

因此在資金面的支撐下,這波的行情,看起來不會這麼快結束!大家要有心理準備

■ 四、誰是輸家?誰是贏家?

現在回過頭來看,2016-2020年初,這段期間,想買房卻沒有買的人,是輸家

只要QE的浪潮不退,房價的漲勢幾乎是一個方向確立的事情

因為房價的上漲,其實反應的是鈔票的貶值,

很多人想不通,舉個例子來看

大家會覺得100元可以買的東西,變少了。

把金額放大10萬倍,1000萬可以買到的坪數也變少了,

這個趨勢很難改變。

但政府的角色,應該在房市上漲的初期,做一些微調控,例如貸款上的限制等等

讓買房保值、買房獲利這樣動機的買方,不要大量進入市場,

以免房價漲速太快。

等漲了一大波,大家都受不了了,政府再開始重手打房(歷年的劇本都是這樣演)

打的都是買在高點的人,而不是這一波賺了大錢的人!

政府應該在看到狀況時作微調控,讓房市穩健發展,而不是漲高之後做大打房,因為這樣只是懲罰資訊落後的一般民眾

央行記者會新聞連結請參考

9月17日央行理監事會後記者會簡報