沈雲驄看2026:當降息機率破 50%,房市與AI產業的下一個風口?

閱讀重點

回顧 2025 年,你的感覺是什麼?是「川普」重返舞台的震盪,還是全球烽火連天的動盪?隨著 2025 年進入尾聲,大家最關心的莫過於 2026 年的財經走向。本次的《樂居房市大全》由主持人-田大全、樂居創辦人李奕農,特別邀請到財經專家、早安財經發行人沈雲驄,一起深度解析 2026 年國際與台灣的經濟脈絡。

一、 數據vs體感:台灣人其實很富有嗎?

1. 購買力評價(PPP)

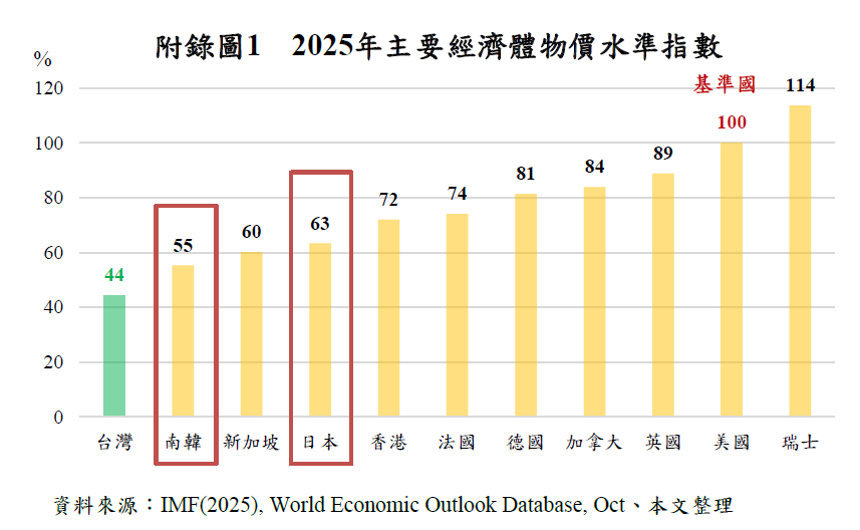

根據 2025 年主要經濟體的物價水準數據,若以美國為基準(100),台灣的數值僅為 44。這代表「購買力平價」(PPP),簡單來說,你在台灣花 44 元台幣能買到的服務與生活水準,在美國需要花到 100 元,這個排名顯示台灣物價水準相對親民。

2. 為什麼民眾「體感溫度」冷冰冰?

既然物價這麼低,為什麼大家還是覺得壓力大?在這裡分析兩大核心原因:

(1) 薪資結構問題: 台灣的低物價很大程度是建立在「低工資」的基礎上。當你的收入水平與物價同步低迷時,購買力的優勢就被抵銷了。

(2) 分配不均的昂貴: 雖然日常民生用品相對便宜,但某些特定產業早已「國際化」。例如台灣的飯店住宿、精緻餐飲(Fine Dining)價格極高,甚至超越國際水準。這導致一般老百姓在日常生活中覺得便宜,但只要想追求生活品質或出國旅遊,就會立刻感受到荷包縮水的痛苦。

二、 產業轉型:台灣如何從「拉鍊」做到「AI 搖滾區」?

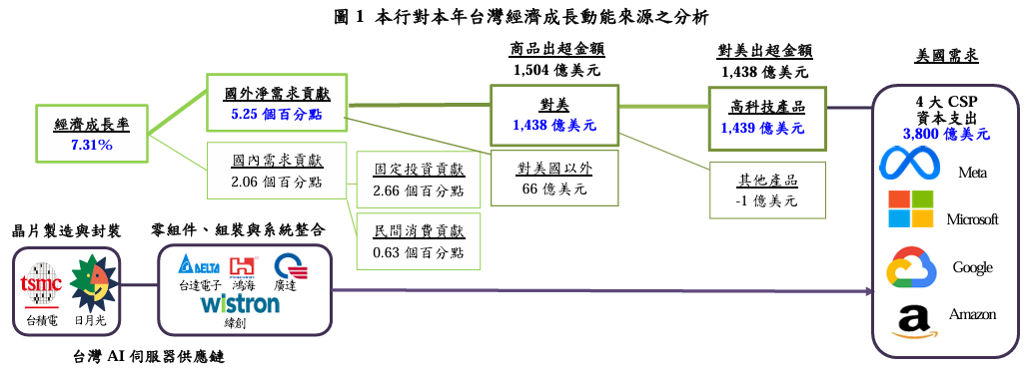

1. 從「家庭消費」轉向「企業資本支出」

過去台灣靠出口電視、冰箱、衣服甚至拉鍊賺取收入,依賴的是全球中產階級的「家庭日常消費」。但現在這類需求已趨於飽和且競爭激烈。 然而,現在台灣正處於 AI 革命的風口,我們的客戶從「一般家庭」變成了「科技巨頭」。

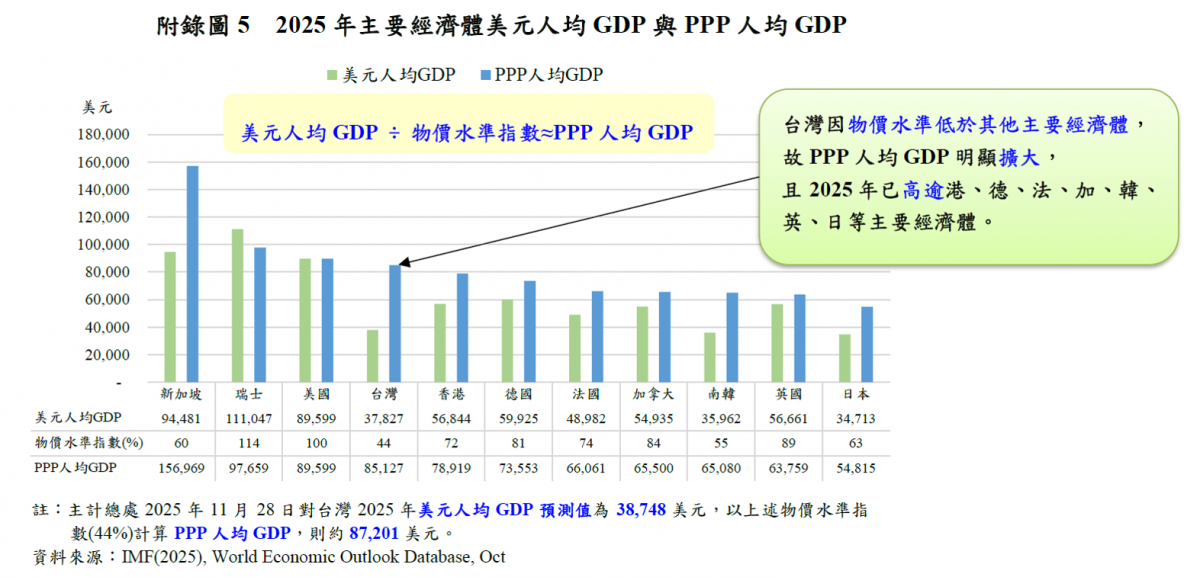

這種轉型也直接反應在 GDP 的數據表現上。若觀察「名目 GDP」,台灣或許與先進國家持平,但若看「PPP 人均 GDP」,台灣的數據表現極為驚人,甚至超越了香港、德國、法國、加拿大與英國。這顯示出台灣在經濟結構上具備極強的韌性。

根據最新數據預測,2026 年台灣的實質 GDP 成長率仍有 3.67%,雖然較 2025 年超過 7% 的爆發式成長有所放緩,但在全球高息與貿易戰的背景下,依然維持著強勁的增長動能。

2. 硬體喊價權

Meta、Google、Amazon、Microsoft 這些公司為了發展 AI,必須先行投入龐大的資本支出。

- 第一線需求: 無論是半導體、伺服器冷卻系統還是電力設備,台灣供應鏈(如台積電、廣達、台達電等)直接對接全球最強的客戶。

- 老天賞飯吃: 只要 AI 的應用還在擴張,這些硬體就是「剛性需求」。台灣廠商站在需求的第一線,也就是所謂的「搖滾區」,擁有了難得的市場喊價權。

三、 房市與消費信心:一場被「追撞」的意外

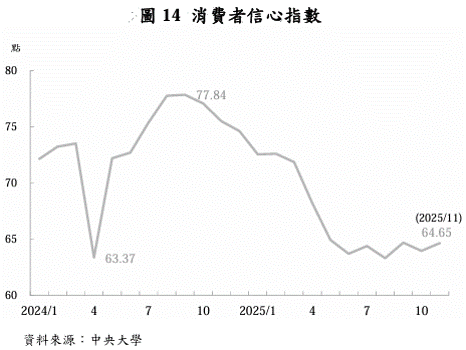

2025 年下半年,台灣消費者信心指數從 77 分重挫至 64 分。這背後其實隱含著連鎖反應。

1. 房市冷卻的隱喻

沈雲驄:2025 年的房市像是一場車禍:「你是被後面的車撞了」。

第一輛撞上來的車就是川普的關稅政策;而受害者便是台灣房市。關稅疑慮影響了整體投資情緒與全球信心,導致台灣房市迅速冷卻。

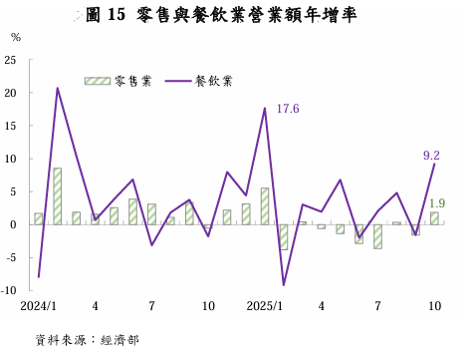

2. 零售與餐飲的矛盾現象

有趣的是,雖然消費者信心低迷(主要受房市被打房影響),但台灣的零售業與餐飲業營業額卻在第四季不降反升。這代表民眾雖然對長期的耐久財(房地產)缺乏信心,但在日常的小確幸消費上依然保持動能,這將成為 2026 年初期經濟成長的重要底氣。

李奕農:我有個屢試不爽的觀察,就是「高點賣房、低點進場」。

- 高點賣房: 當消費者信心指數達到頂峰時,通常是房市過熱、散戶最嗨的時候,反而是最佳賣點。

- 低點進場: 當信心崩潰、指數來到低檔(如目前的 60 分上下),從歷史經驗來看,往往是較佳的長期佈局時機。

沈雲驄看2026:降息與地緣政治

1. 美國降息機率逾 50%: 隨著美國聯準會人事可能的變動,以及經濟數據(目前失業率約 4.5%)的走勢,預期2026年降息的力道將會加大,這對全球金融市場是利多。

2. 中美角力與「川習會」: 2026年的4月是否會出現中美首腦會談將是焦點。雖然中間肯定有人搞破壞,但這個話題將主導上半年的市場情緒。

3. 台灣降息空間: 雖然美國會降,但台灣目前利率(約 1.7%)基底已低,跟進降息的空間相對有限。

結語:2026將是一個「延續與轉型」的一年

2026 年台灣 GDP 預計仍有 3.67% 的穩健表現。即便 2025 年的「滿天風火」讓人疲憊,但台灣憑藉著在 AI 產業的獨特地位,依然在全球經濟中扮演重要角色。

建議: 投資要看未來,不要只看當下的體感。當信心指數因政策震盪而處於低位時,或許正是重新審視資產配置、在 AI 與房市中尋找價值窪地的最好時機。