【季報解析趨勢】新北建設大利多? #淡江大橋 #十四張聯開案 #大巨蛋

閱讀重點

央行祭出第七波信用管制後,全台房市買氣急凍,交易量大幅萎縮,市場充滿觀望氛圍。坐擁四百萬人口的新北市,擁有多項重大建設利多的支撐:從即將完工的淡江大橋到開價驚人的新店十四張聯開案,再到新北大巨蛋的選址角力,這些建設紅利是否能抵禦政策寒冬?

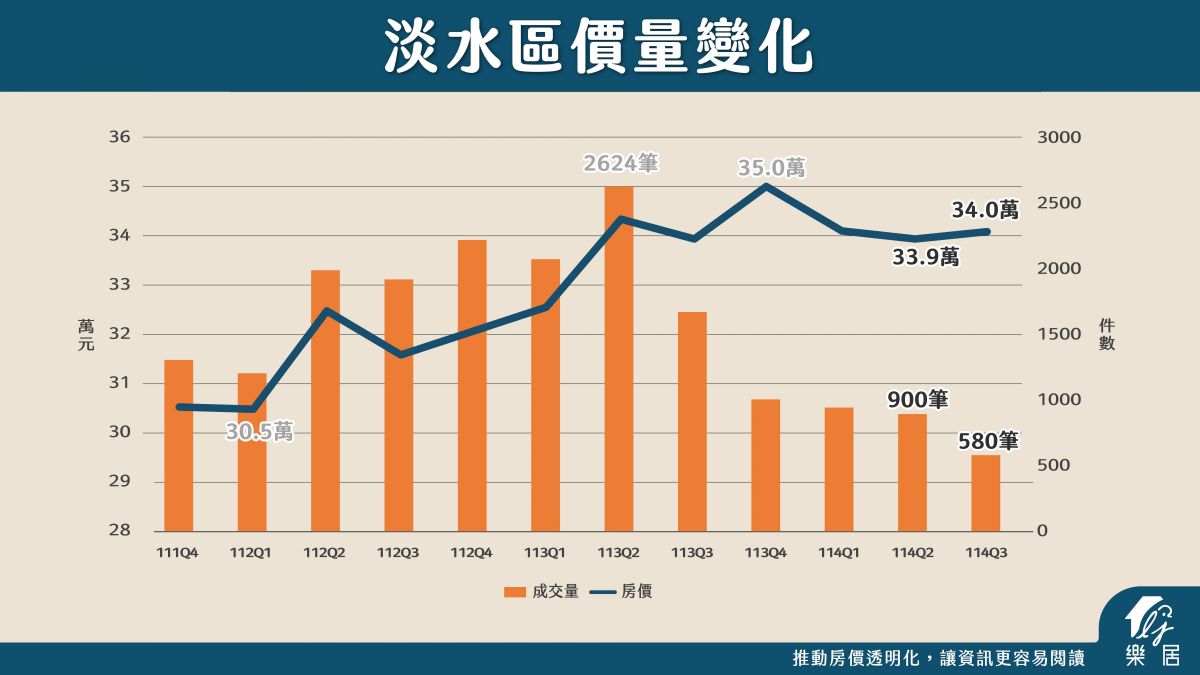

淡江大橋合龍對淡水、八里的房市影響

淡江大橋預計於今年(2026年)五月通車,這一重大建設對淡水河兩岸的房市產生了截然不同的影響。雖然這項建設長期被視為淡水的利多,但近期淡水區的房市表現卻呈現「疲軟」。淡水區的交易量自2024年第二季高點後一路下滑,平均房價約維持在每坪34萬左右,並無明顯漲幅,顯示市場對此利多已感到麻痺。

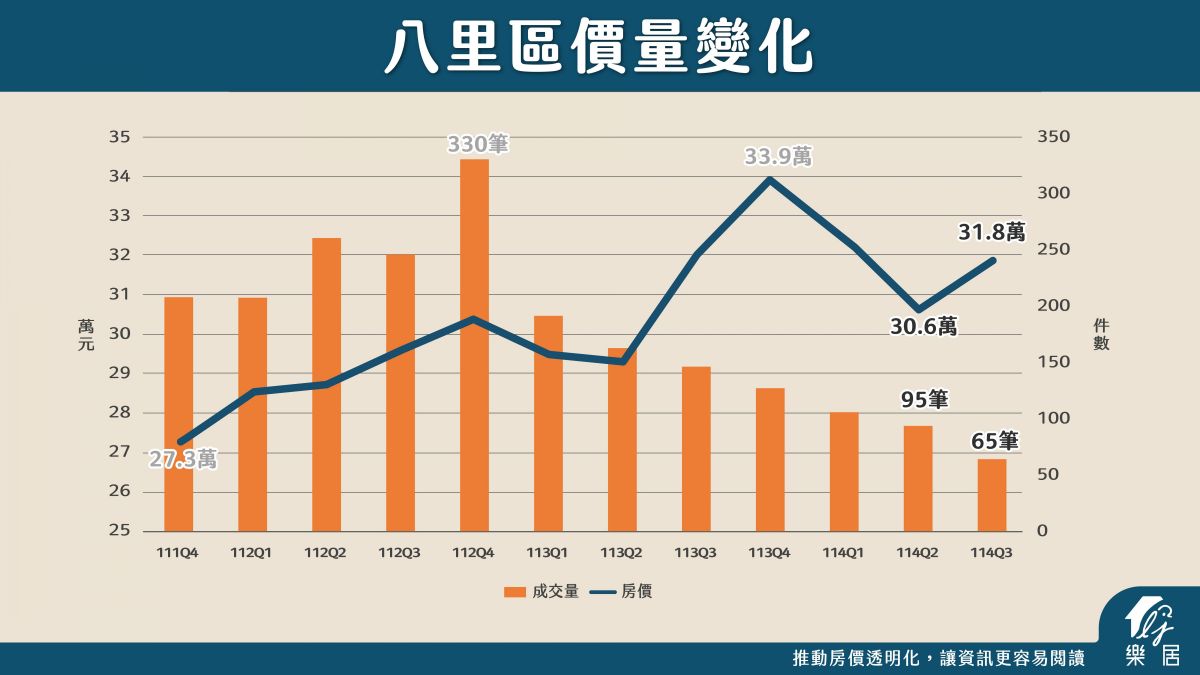

相對而言,八里受惠程度反而大於淡水。由於八里房價相對較低(約31萬多),與淡水存在約一成的價差,市場預期通車後兩地價格將拉平,導致八里房價在交易量縮的情況下反而逆勢上漲。此外,對於臺北市民而言,透過台64線經八里過橋進入淡水,雖路程較遠但可避開中正東路的嚴重塞車,行車時間反而較快,這也強化了八里的交通優勢。

新店未來房價指標:十四張聯開案

位於新店的「十四張聯開案」被稱為中華民國有史以來最大的捷運聯開案,基地面積達4萬3千坪,預計投資金額近千億,總銷售金額超過2000億。該案規劃包含商場、商辦及住宅,其中住宅量體高達5100戶,將興建8棟39~51層的超高大樓。

此案最震撼市場的是其開價預估將達每坪100萬。目前新店央北重劃區的成屋價格約在85萬左右,而新北市預售屋高價區如永和、板橋已突破百萬。雖然十四張聯開案因都市計畫與建照審查,預計還要兩三年後才會正式推案,預估其百萬開價將成為區域定錨,對新店乃至整個新北南區的房地產市場造成上升影響。

新北大巨蛋規劃藍圖

新北大巨蛋的選址目前聚焦於「樹林」與「淡水」兩個方案,兩者各有優劣:

• 樹林(防洪三期/機五用地): 位於捷運萬大樹林線LG18站周邊,優勢在於捷運運量較大(中運量),預計2031年完工,且鄰近土城與新莊迴龍,交通疏散能力較佳。缺點是該區鐵路尚未地下化,被鐵道切割且有平交道問題,腹地較為破碎。

• 淡水(淡海新市鎮): 位於淡海二期(近海都廣場),優勢在於腹地廣大,且淡江大橋即將通車,新北市政府亦希望藉此帶動淡海發展。然而最大的致命傷在於交通疏散,淡海輕軌速度慢且運量不足,難以負荷球賽結束後的數萬名人潮。

就觀賽疏散角度而言,樹林優於淡水;但若以區域開發與土地完整性來看,淡水則具備發展潛力。

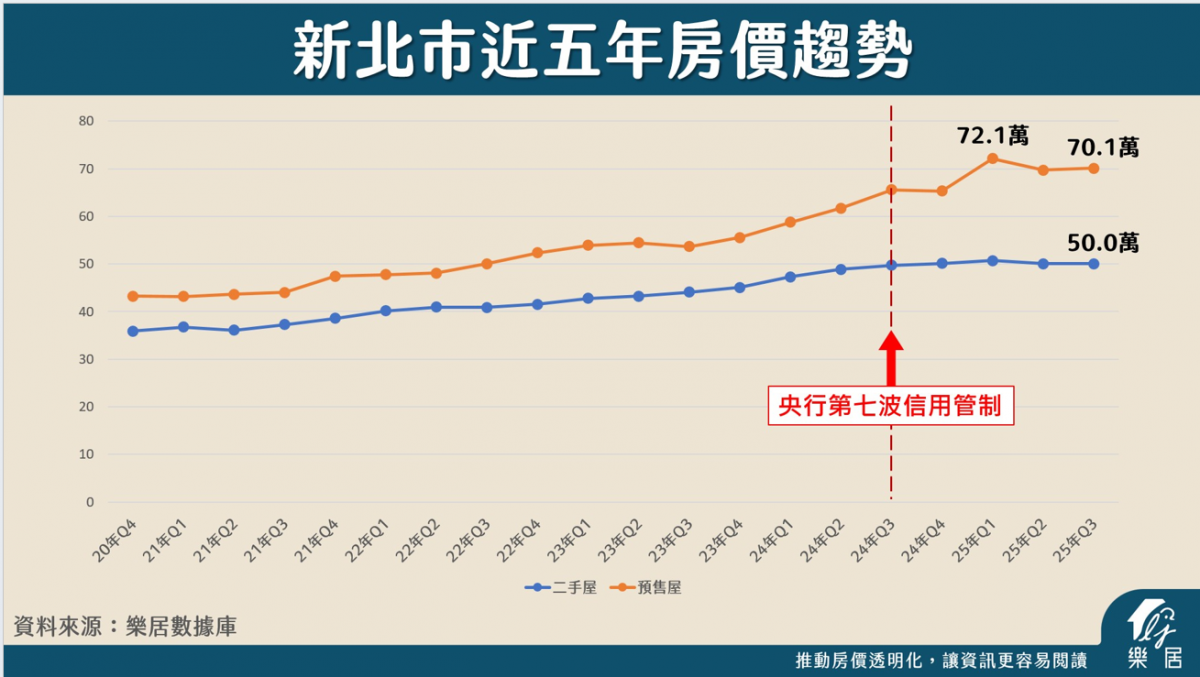

央行信用管制後的新北房市

央行管制政策對市場造成了顯著影響,主要體現在交易量與價格走勢兩個層面。市場交易活動明顯降溫,預售屋與成屋的交易量皆大幅下滑,顯示市場觀望氣氛濃厚。

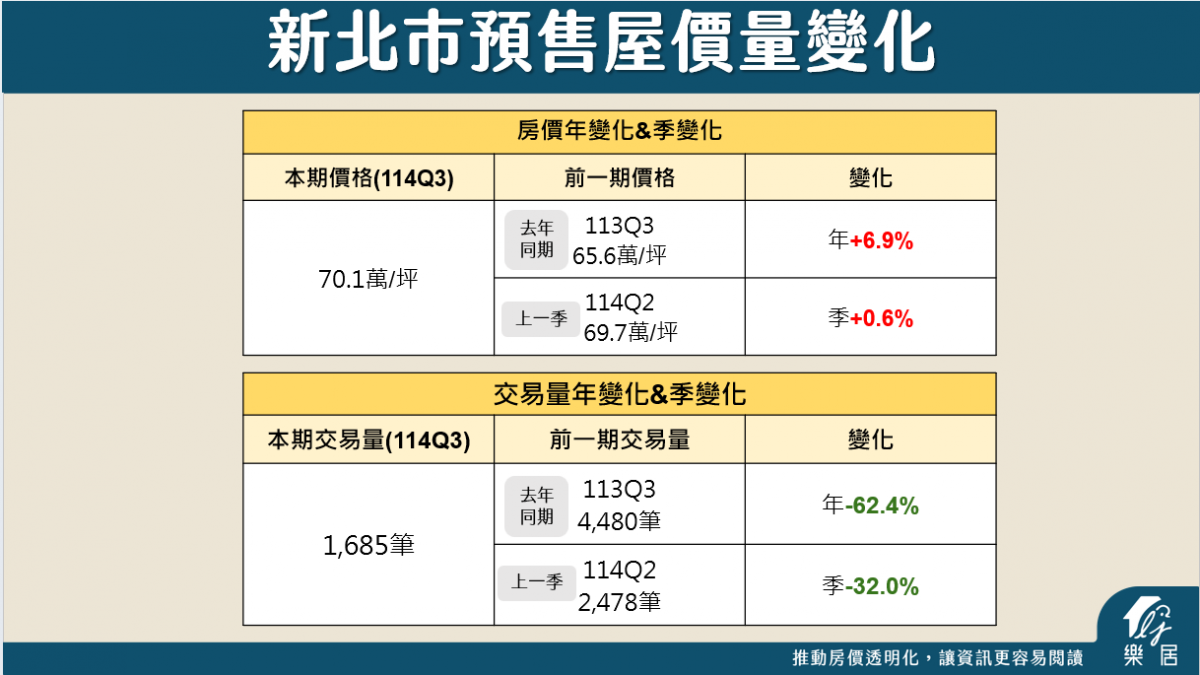

• 預售屋市場:

-交易量年減62%,季減32%,相當於萎縮近三分之二,跌幅驚人。

-平均單價約70萬,年增6.9%,季增0.6%,基本維持微幅上揚或持平。

分析認為,開發商近年取得的土地成本高昂,已鎖定其售價底線,且預售屋付款期長,開發商較有能力「以時間換取價格」,不急於降價求售。

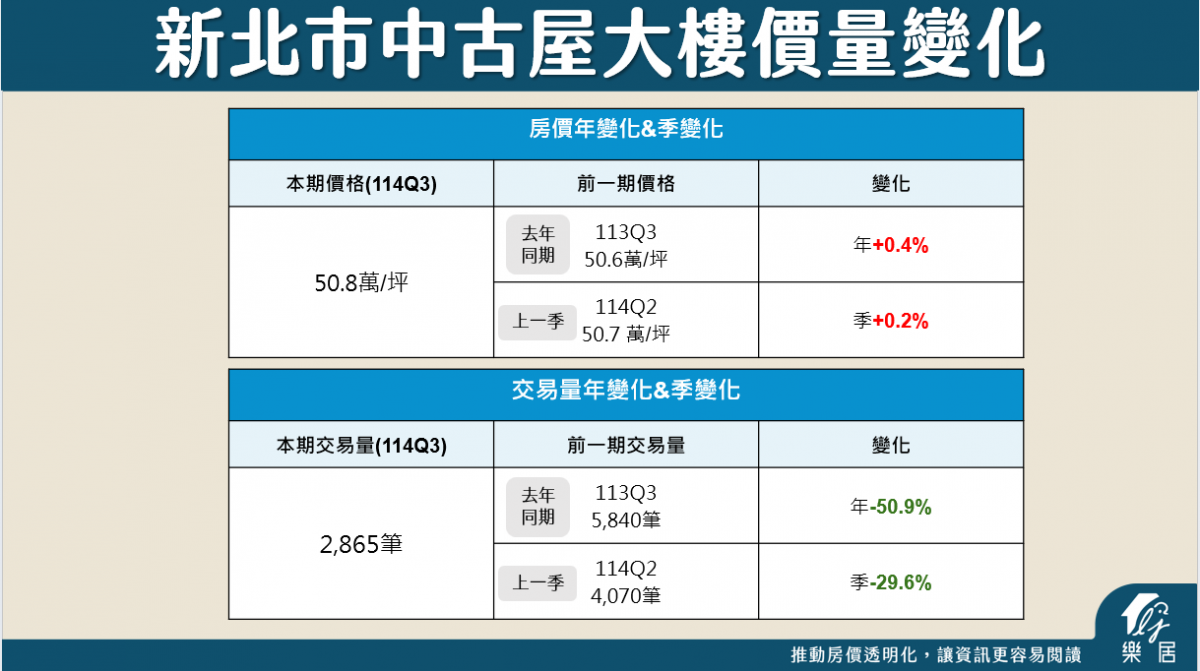

• 成屋市場:

-交易量年減50%,季減近30%,雖跌幅略小於預售屋,但仍顯示市場流動性顯著降低。

-成屋價格基本持平。

與開發商不同,中古屋屋主多為早期取得,持有成本較低,在市況不佳時,較願意接受「少賺」以實現成交,因此價格上漲動能趨緩。

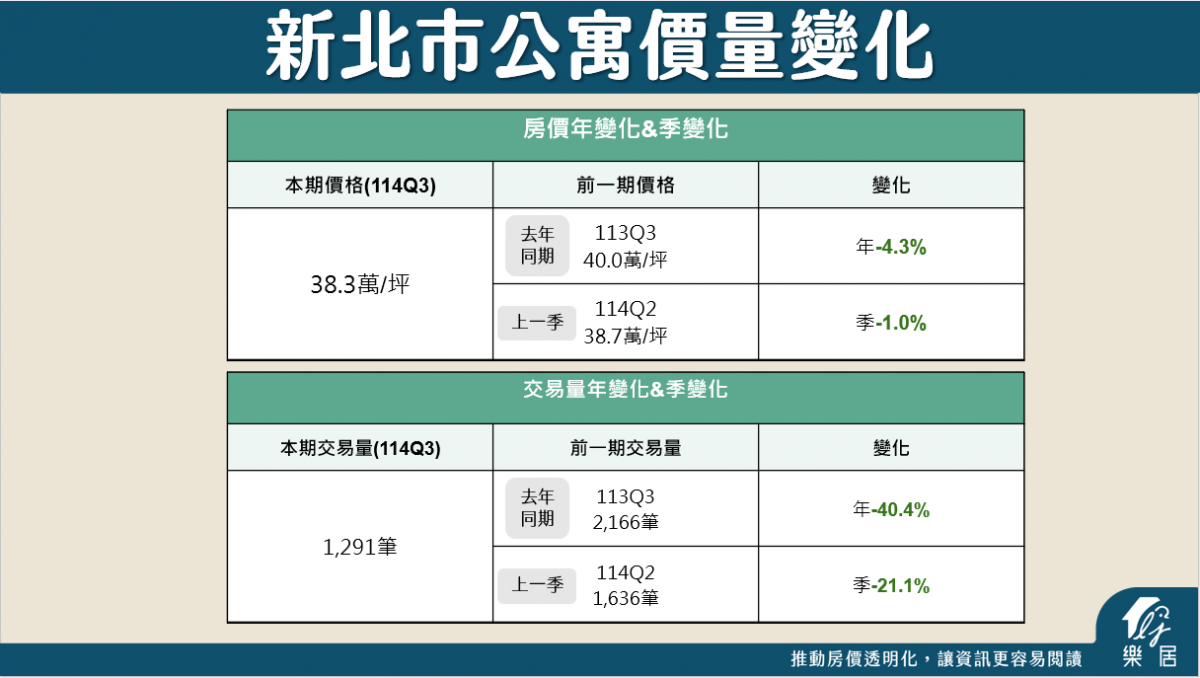

• 公寓市場:

在所有產品中,公寓是唯一明確出現價格下跌的類別,季跌幅達4.3%。

這反映了人口老化與少子化下的結構性轉變,對電梯的需求日益迫切,導致無電梯的公寓產品吸引力下降。

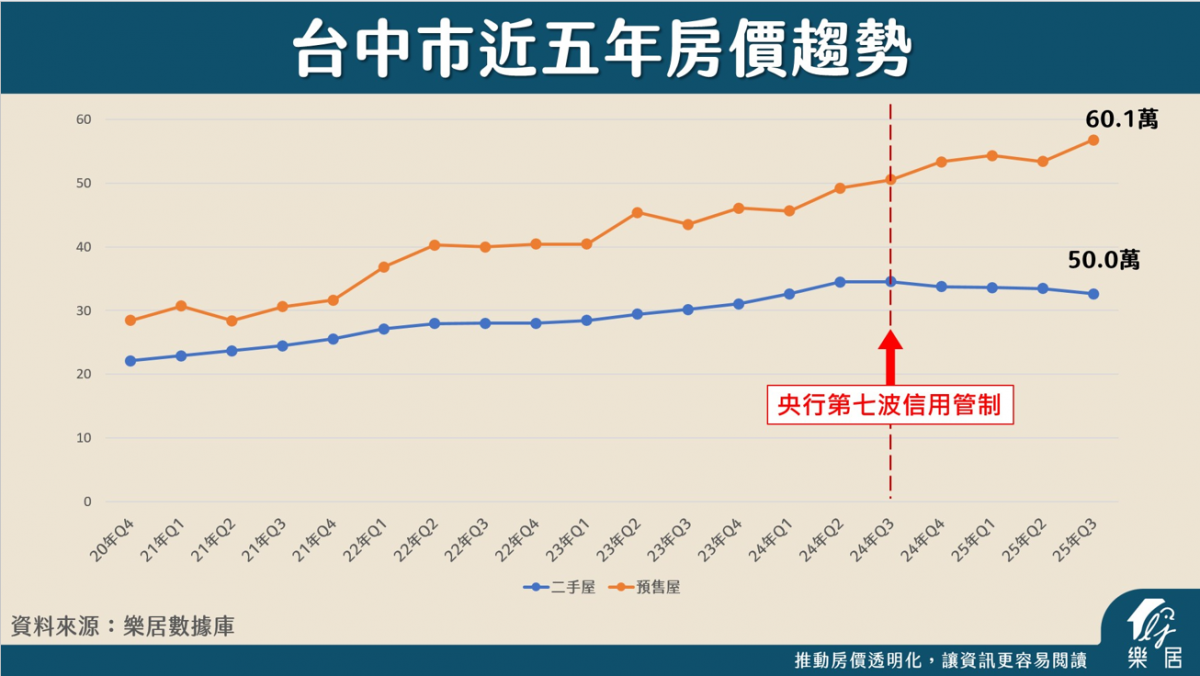

儘管交易量急凍,但整體價格並未出現大幅修正,反而呈現不同產品類型的分歧走勢。此現象不僅發生在新北市,在交易量同樣龐大的臺中市也觀察到類似趨勢。

央行打房後房市呈現明顯的「量縮價撐、產品分流」現象:成交量大幅下滑,但價格並未明顯修正,且中古屋與預售屋走勢分歧。中古屋因多為早期取得資產,屋主較能接受「少賺不賠」,價格率先止漲甚至微幅回落;反觀預售屋受制於高昂土地成本與較長交屋期,建商傾向撐價,價格仍持續上行。

這種結構性差異在交易量最大的指標市場中特別明顯,也顯示現階段並非全面下跌,而是理性調整期。

對購屋者而言,關鍵不在猜測房價漲跌,而在評估自身資金與使用需求:資金有限可考慮付款彈性的預售屋,資金充足且有即時自住需求者,則可把握中古屋較具議價空間的機會。