央行理監事會利率連七凍!打房打到何時才會鬆綁?

閱讀重點

2025年12月18日,央行召開了2025年第四次理監事會議。面對市場沸沸揚揚的「鬆綁」或「開後門」傳言,最後決定利率、管制措施皆不動!本次樂居網創辦人-李奕農與樂居房市大全主持人-田大全特別邀請了早安財經發行人-沈雲驄,帶大家看穿央行第四季理監事會背後的房市訊號。

央行利率連七凍!房市不動!

央行在此次會議中丟出了兩大重點:第七波信用管制維持不變,以及未來管制將交給銀行自主管理。

1. 貸款門檻依然高築

首先從管制不變來看,這意味著目前市場上的金科玉律依然穩固:公司法人、高價住宅、以及名下已有至少一戶房產的自然人,申請房貸時將持續面臨無寬限期及低成數的限制。簡單來說,如果你想買第二間或第三間房,貸款上限基本上最多就是五成。

2. 「自主管理」的不確定性

「自主管理」這四個字背後代表著銀行將擁有更高的裁量權。央行將權力下放,意味著銀行會根據自身風險評估動態調整。對購屋者而言,這代表貸款的不確定性大幅增加,買房決策的信任基礎變得脆弱。

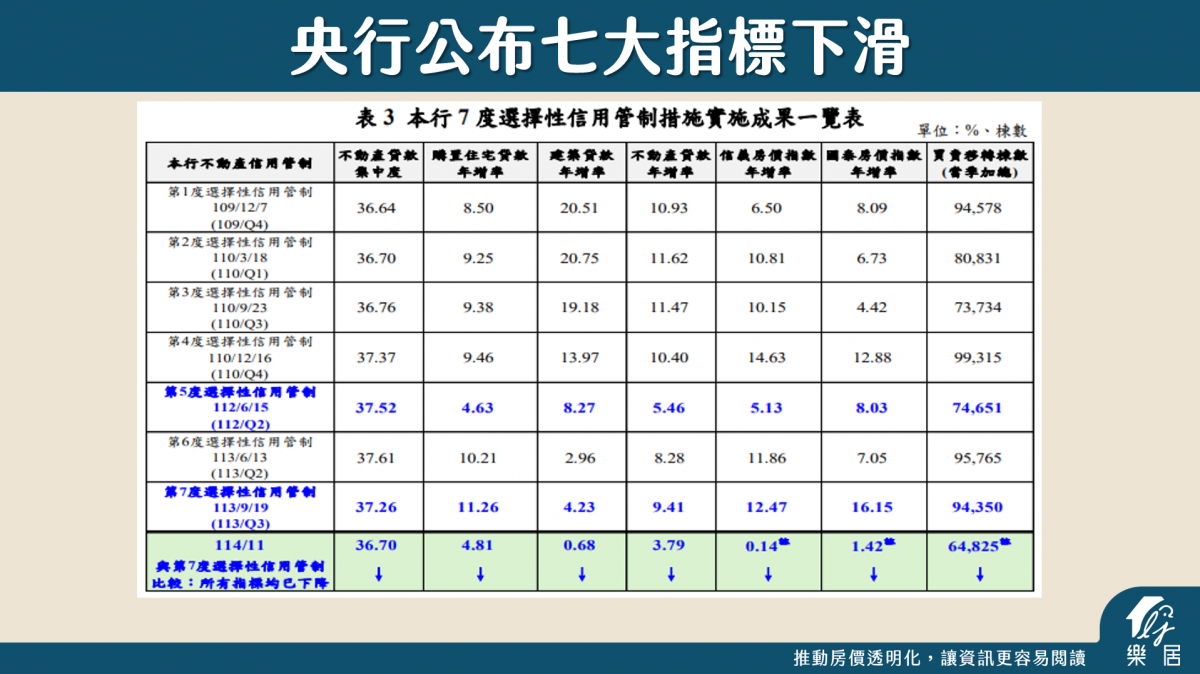

房價數據的迷思:指標下滑,為何房價依舊堅挺?

根據央行的報告,目前房市呈現一個弔詭的現象:

- 七大指標全面下滑: 包含不動產貸款集中度、購置住宅貸款年增率、建築貸款年增率、不動產貸款年增率、信義與國泰房價指數年增率、買賣移轉棟數,均出現下降。

- 房價增幅趨緩而非下跌: 關鍵在於「年增率下滑」不代表價格下跌。信義房價指數與國泰房價指數雖從高點緩降,但增幅仍維持正值(如 0.14%)。

- 軟著陸尚未成功: 央行認為目前的降溫尚未達到其「房價下降」的理想目標,因此信用管制短期內難以撤除,市場將持續處於盤整狀態。

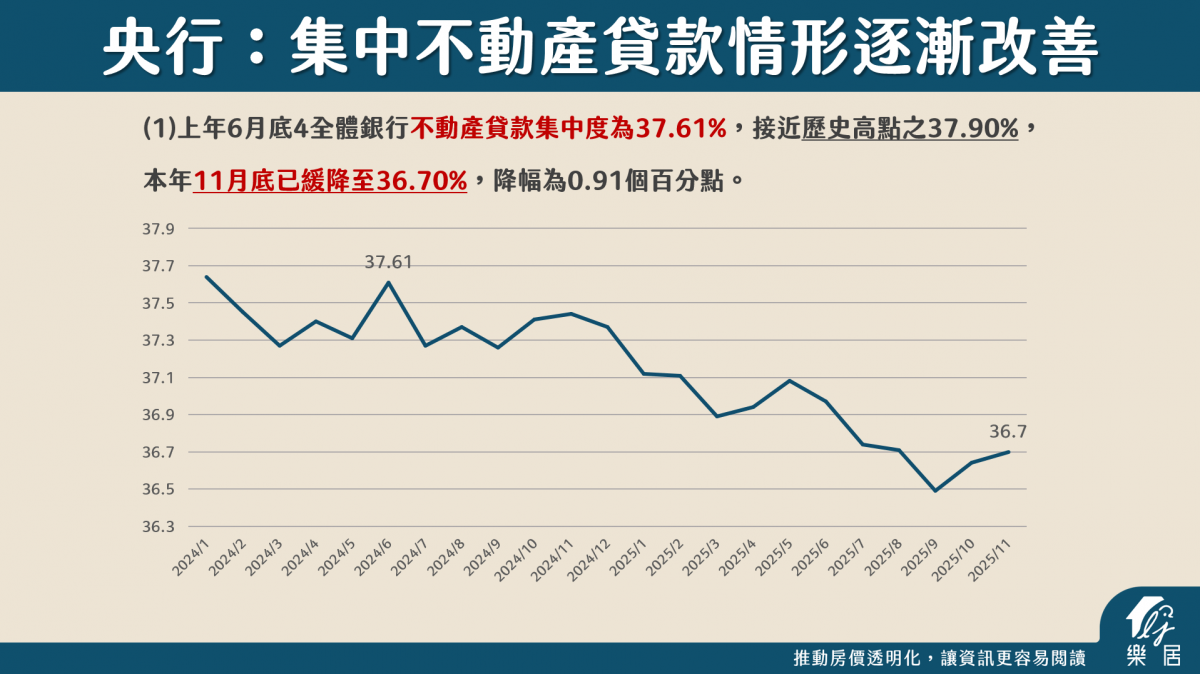

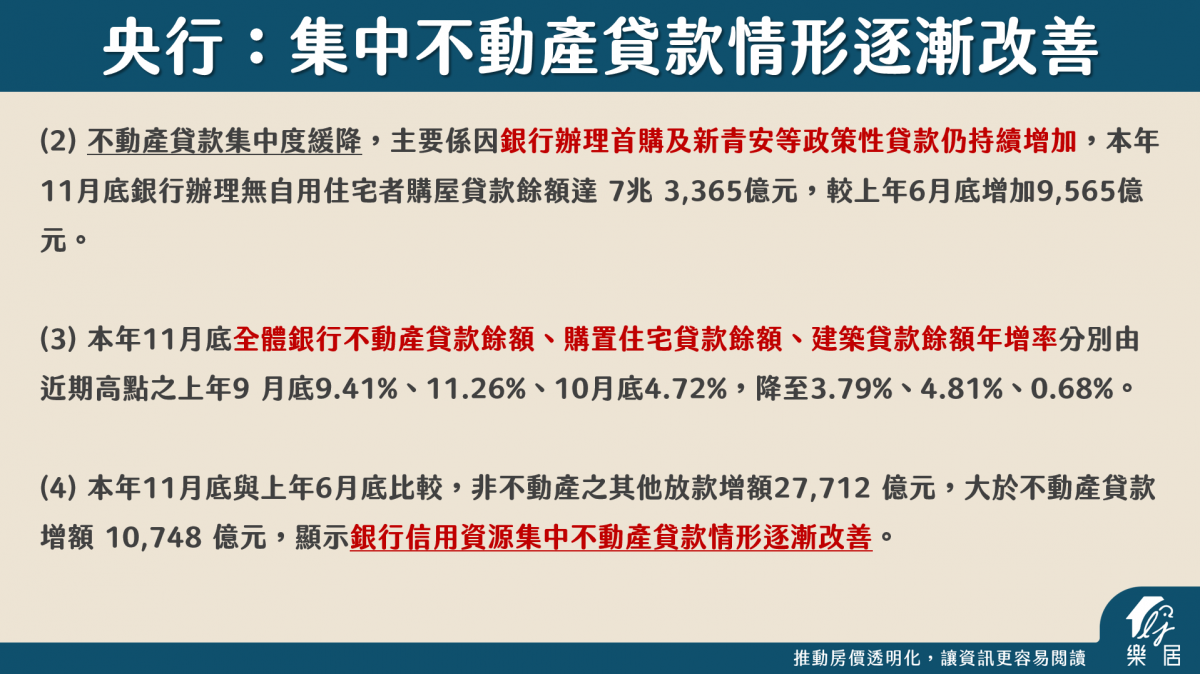

央行高度關注的「貸款集中度」雖然已從歷史高點的 37.9% 緩降至目前的 36.7%。儘管數據有所波動,但央行的目標死守在 36% 以下。《銀行法》第 72-2 條規定有住宅與建築貸款 30% 限制,這是於民國89年設置的水位規定,時空背景與現今也有許多的差異;至於為何要將不動產放款集中度標準設置在36%?仍有討論的空間。

背後的結構性問題:過時的豪宅定義與「麵粉」漲價

李奕農:市場中存在著兩個長期的結構性痛點,導致剛性需求者感到窒息:

1. 高價住宅(豪宅)定義過時:目前央行對「高價住宅」的定義(台北 7,000 萬、新北 6,000 萬、其他地區 4,000 萬)是參考 2011 年左右的標準。在房價已經翻倍的 15 年後,這些數字早已無法反映現況:

- 換屋族真空化: 因為高總價門檻未調整,建商為了規避管制只敢蓋小坪數,導致三房、50至70坪的正常換屋產品在市場上極度稀缺。

- 預售屋決策難: 預售屋工期長達 3 到 5 年,購屋者在簽約時根本無法預知完工貸款時,央行的管制會變嚴還是變鬆,這嚴重損害了民眾的「信賴保護原則」。

2. 土地成本(麵粉)持續推升,重打房輕放土: 政府雖然大力「打麵包(房價)」,但對於「麵粉(地價)」的管制卻相對寬鬆。公告地價的漲幅遠低於房價指數,高昂的土地開發成本成了房價最堅硬的底層支撐。

.png)

打房總是「打不到痛點」?背後6兆財富移轉與國際資金效應

沈雲驄:「財富移轉」與「全球資金流向」是兩大隱形推手:

1. 富爸媽效應: 許多總價 8,000 萬以上的物件,頭期款往往是上一代支付的。根據 2025 年的統計,上一代移轉給下一代的金額高達 6 兆,對於這些「有爸媽靠」的買方來說,貸款利率調升或成數限制根本不是威脅。這群受長輩資助的購屋者,對貸款利息或信用管制的敏感度極低,直接抵銷了央行金融工具的邊際效益。真正的受災戶反而是中低收入家庭,或是真正有需求的中產階級換屋族。

2. 低利率保護色彩: 台灣長期採取低利率與低匯率政策,本意是保護產業,但也讓國內資金缺乏多元去處,最終大量流入房地產市場作為「資產避風港」。

另外還有戰術與戰略的失焦: 央行並非房地產主管機關,其職責在於物價與利率穩定。當政府部門(內政部、財政部、金管會、央行)缺乏統一的房地產大戰略時,各部會政策往往會產生矛盾 。

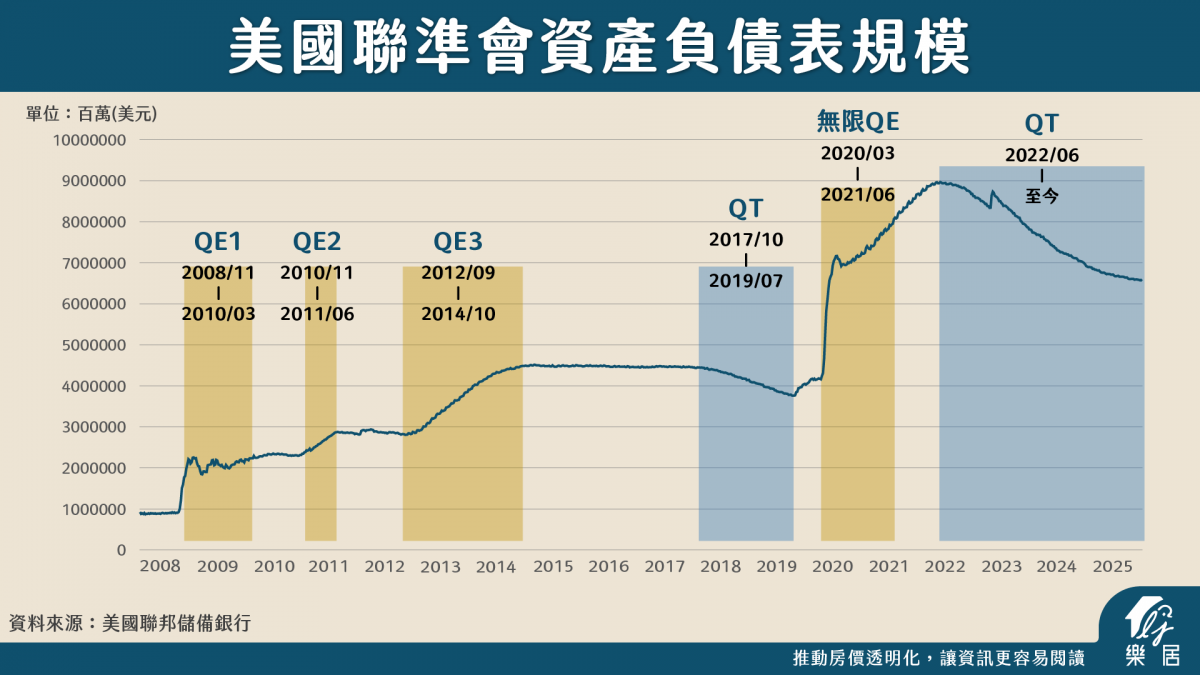

美國QE資金浪潮,會再次推升台灣房價嗎?

李奕農:台灣房市的走勢與美國聯準會(Fed)的資金政策息息相關。歷史證明,從 2008 年 QE 到後來的無限 QE,每當美國開啟印鈔機,全球資金外溢,台灣房價就會隨之起飛。

由於台灣央行長期維持低利率與相對低匯率的策略,以此保護台灣不被國際熱錢大舉侵襲。但在資金過剩且缺乏投資管道的情況下,這些錢最終還是流向了房地產。未來房市能否降溫,除了看央行水龍頭,更要關注美國的貨幣供給狀況。

結論:台灣房市應該怎麼看?

2026 年的房市將處於「量縮盤整」的狀態。雖然民眾對漲價的預期已趨緩,但要期待房價大跌,目前看來仍缺乏數據支持。房地產政策不應只靠央行孤軍奮戰,未來政府是否能整合各部會,針對人口結構提出更明確的戰略,才是解決住居問題的關鍵。

在「自主管理」的時代,信用條件就是你的資產。如果你是剛性需求或換屋族,應更嚴謹地評估自身的資金槓桿,並密切關注美國 QE 政策與全球資金流向對台幣匯率的影響,因為那往往才是房價波動的真正源頭。