使照創新高迎來交屋潮!會是壓垮房市的最後稻草?

閱讀重點

近期房地產市場的氣氛確實不佳,預售屋和中古屋市場都面臨挑戰。然而,市場上不斷傳出「交屋潮」、「解約潮」等消息,讓人不禁擔憂這會不會成為壓垮房市的最後一根稻草?這次由樂居房市大全主持人田大全與樂居創辦人李奕農一起討論為大家分析數據背後的真相,以及究竟有沒有大家想像的那麼可怕?

核發使照帶來交屋潮,會等於拋售潮嗎?

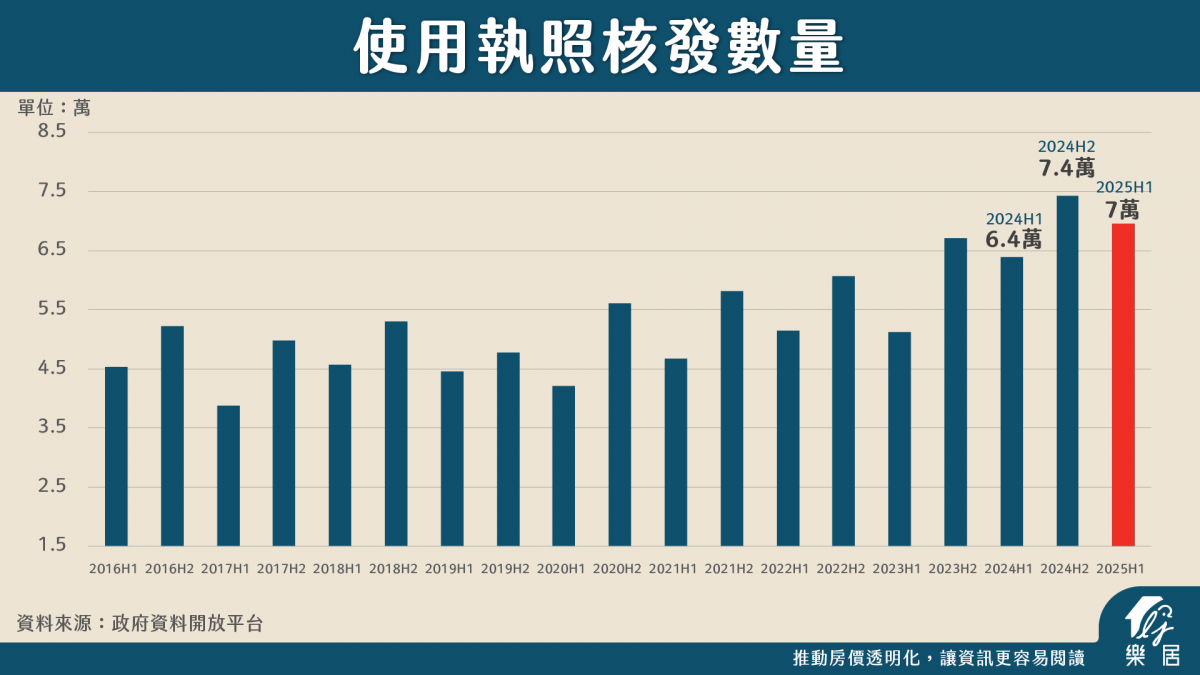

市場上普遍會使用核發的使用執照(使照)數量來判斷「交屋潮」,認為這代表新的供給進入市場。今年2025上半年全國使用執照核發量超過7萬戶,甚至有人預估未來三到五年間,會有將近 50 萬戶的使用執照。這個數字會讓人不禁懷疑,這會是房地產市場的危機訊號嗎?

事實上,雖然大量使照代表有交屋潮,但交屋潮並一定不等於拋售潮。從歷史數據可以觀察到下半年的使照核發量都會比上半年要多,因此2025上半年七萬的「使照創天量」其實是與歷年的上半年做比較;此外,使用執照核發的房子多半會是已經售出的房子,在現行房地合一稅的制度下通常持有時間都會較長,屋主不會在交屋後短短幾年內就拋售。

銀行核貸變嚴,會導致無法交屋而違約並解約?

再來對於無法交屋的問題,是因為消費者在交屋之際需要核撥貸款,如今核貸都在排隊延誤到交屋時間,導致貸款無法下來,這會導致「解約潮」嗎?

- 消費者真的都會貸不到房貸嗎?

1. 建商貸款額度已計入:對於新建案的交屋,銀行在統計時,給予建商的「核撥貸款額度」基本上都已算入在放款額度內並呈報央行。因此比較容易會影響的應該是「新進的件」。

2. 主要風險在「信用管制」與「豪宅線」:比較可能碰到的問題,大多與央行信用管制,特別是第二戶貸款成數的落差,或是因估值問題碰到 4,000 萬/6,000 萬/7,000 萬的豪宅線所致。

3. 受影響群體:會受到影響的,大多是在 2023 年左右成交,且是第二戶的預售屋買家,才會遇到2023年管制的最高貸款七成與現在管制最高只有五成的落差。面對這個落差,買家可能需要自行補足資金、與建商解約,或賣掉舊房轉成首購 。

- 實際解約狀況與違約風險

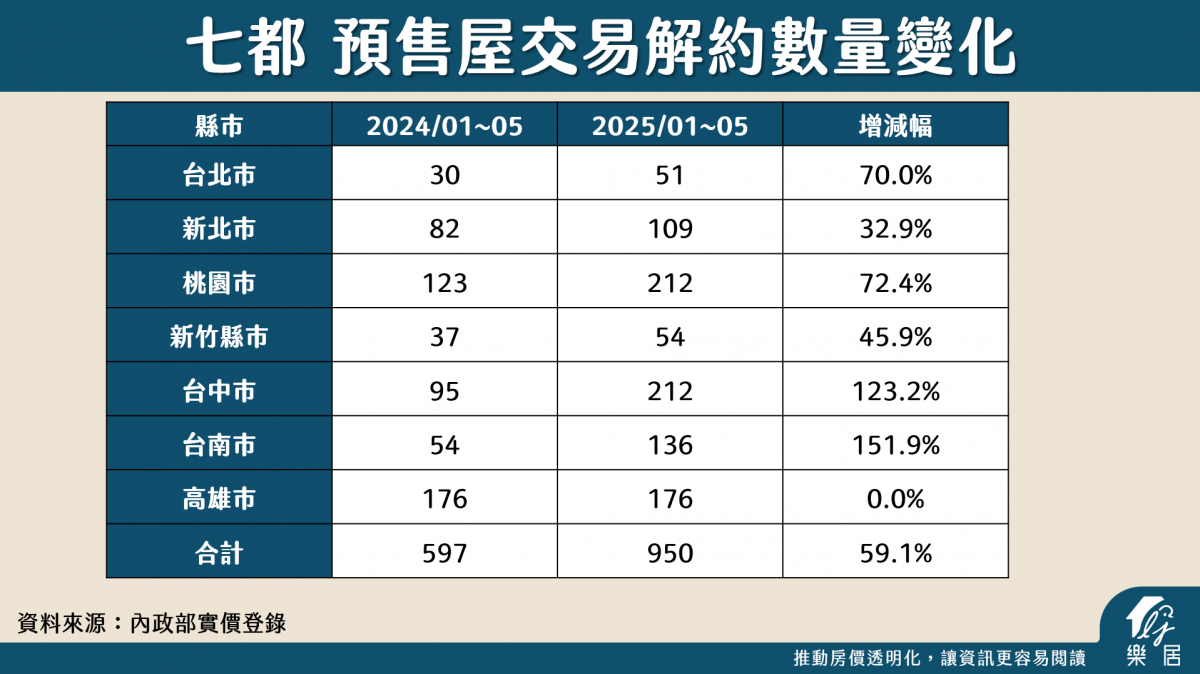

1. 解約量增加但基數小:今年1月到5月全國解約數量約為950筆,相比去年同期的597筆成長了約六成,但實際看來仍屬零星。

2. 解約原因的複雜性:部分解約可能確實是因貸款貸不出來,或買在高點選擇止損。但也有一些早期低價購入的案例解約,可能是在規避預售屋不能換約更名的規定,先找好買方後以解約方式讓建商重新簽約。

3. 台灣房貸違約率極低:從最理性的角度來看,台灣的房貸違約率是世界最低的國家之一,最新數字僅約 0.0776%。這顯示房市並沒有大家想像的那麼慘。

4. 新青安的穩定性:對於政府推動的新青安貸款,根據統計,超過五成的申請者(51%)未使用寬限期,有 30% 在寬限期三年以下,實際可能因寬限期結束而過不了門檻的戶數並不多。

總體而言,雖然部分買家可能會面臨交屋困難,但這並不足以造成大規模的社會性訴訟問題。

目前房市漲多跌少,房地產市場要完蛋了?

李奕農:現在市場的確是空頭,交易量明顯下跌,只有過去的一半或四成。然而市場上充斥著「房市要崩盤」、「價格下跌」等言論或是取暖文,建議大家斟酌參考即可。

- 屋主處理資產的方式

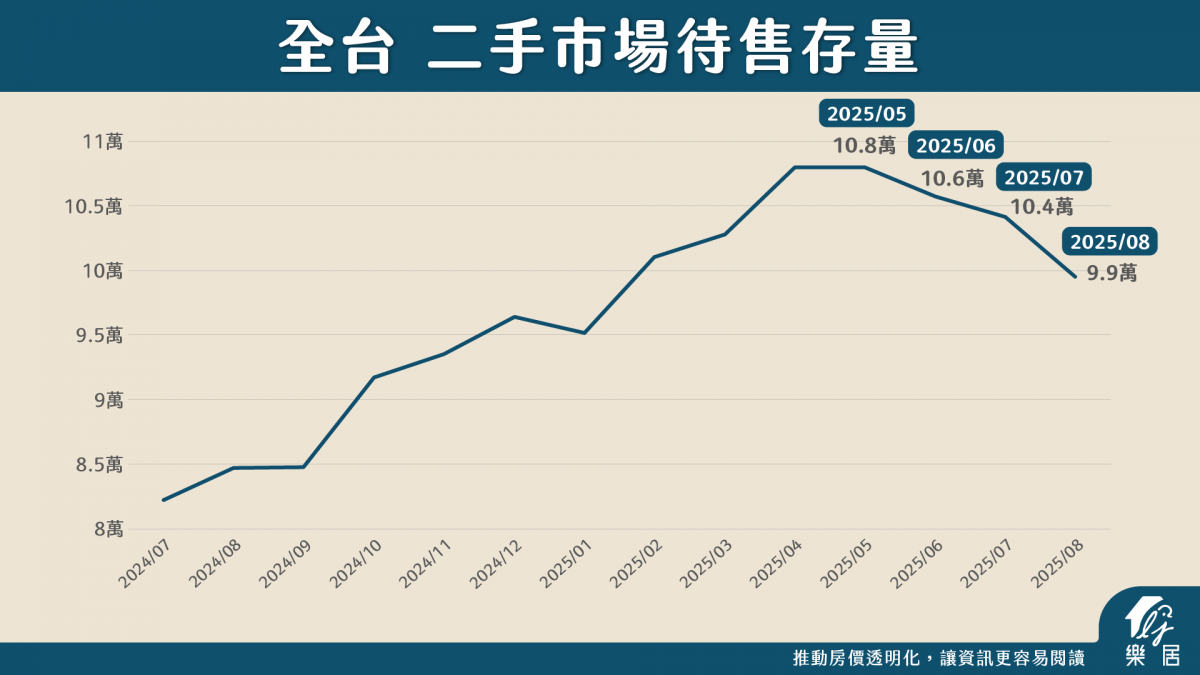

房子如果空著,每個月仍需繳房貸,是「負債」;但若能出租,則有了「收入 (income)」,就變成了「資產」。從樂居的二手待售存量也可以發現目前市場流通的物件數逐漸減少,不排除是因為屋主認為目前要賣出的價格不好,轉而不賣。

面對交屋潮,應該如何看待?

李奕農:房地產市場有高有低,現在的確是空頭,但並不至於像大家想像的那樣,房價會打六折、七折。對於高房價有抱怨、覺得買房很難的人,也不必將市場上的抱怨言論當成事實。沒人強迫你一定要買房,可以選擇存錢儲蓄、投入股市或是持續租屋的方式讓自己的財產放大價值。