買房後沒錢投資?葉芷娟教你「母子基金」投資法,晉升有房族

閱讀重點

買房是一筆不小的數目,如何透過妥善的理財方式買到房?運用了什麼理財工具?買到房後還能投資嗎?本次我們邀請到財經專家,同時也是財經主持人的葉芷娟來跟各位讀者分享!

在成為有房族之前,其實是月光族?

芷娟:大學剛畢業進入職場時我的起薪是2萬8千元,因此成為月光族似乎是無可避免的。 然而,一個關鍵的轉折點讓我意識到存錢和理財的重要性。 有一次,因為年輕氣盛與主管吵架而憤而離職,原本以為很帥氣的舉動,卻在離職後發現戶頭裡只剩下一個月的生活費!這個事件讓已經工作三年的我感到相當震驚,從此開始認真存錢和理財,踏上了投資理財之路。

要買房的契機是因為結婚,要跟先生尋找可以共居的地方才會開始一連串的找房歷程。

半年間看了53間房?透過什麼理財方式可以在30歲就買房?

芷娟:一開始對房產並沒有什麼概念,就只是不停地到處看。不只是最後買的永和,我在中間也看了文山區、北投、士林、新北投、淡水或內湖的房子都看了。最後看到相當憤世嫉俗,因為買得起的房子不符合理想條件,想要的房子價格又太高。半年看了53間房子聽起來很多,其實只是怎麼看都不喜歡,還會感到自己沒能力又貧窮等等的各種負面情緒。

- 最後如何存到200萬頭期款,買下超過千萬的永和房?

芷娟:首先能買到永和的房子,第一個就是先「找到分母」!跟要結婚的先生一起坐下來,共同計算雙方有的存款作為頭期款,好處是負擔金額可以砍半。再從每個月總共可以負擔的金額回推房貸還款,進而回推出可以購買房子的總價區間,一切過程都非常地理性化。

最後我負擔的頭期款是200萬,自從意識到要投資後,第一件事情就是定期定額購買基金。從一開始每月投入5000元定期定額買台股基金,並將扣款時間設定在發薪日隔天,藉此強迫自己儲蓄。隨著對投資越來越有感,便開始將定期定額的金額拉高,這並不是因為加薪,而是因為了解股市的這些波動是正常的。

更重要的是,上班族最大筆可以運用理財的錢就是「年終獎金」,我很認真規劃年終獎金的投資,除了原本的定期定額,就會運用年終獎金做加碼的投資,而不是用來購買犒賞自己的昂貴物品。我200萬的買房頭期款真的是透過一開始的定期定額買基金與一些的股票投資操作,累積而來的。

聽說芷娟有購買「母子基金」,那是什麼?

芷娟:這是一種投資方式,並不是單一檔基金的名稱!因為我現在已經是沒有老闆會固定發薪水給我的人,因此我需要創造現金流來源。對跟我同樣情況的創業者與自由工作者而言,母子基金就是一個可以長期投資、打造現金流的好工具。

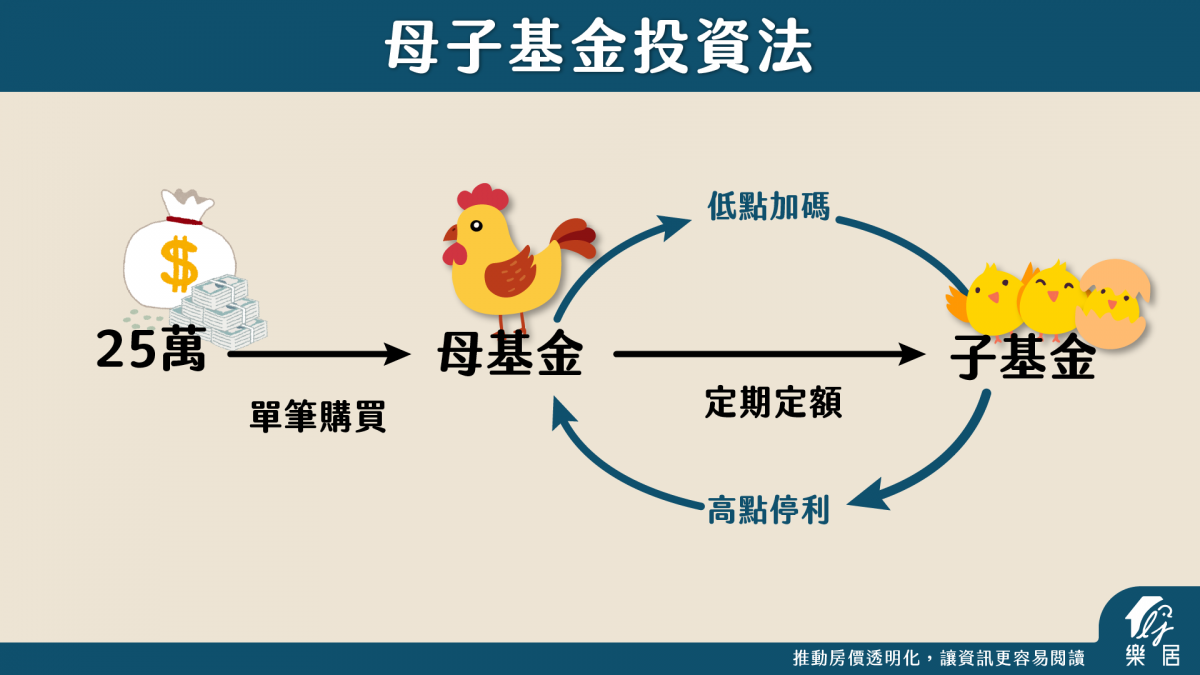

- 母子基金怎麼運作?

芷娟:在前面提到的定期定額投資一段時間後,就會累積出一筆的資金例如20萬、25萬,這筆錢就可以投入母子基金作為投資。進入這套投資方式後,系統化運作流程如下:

1. 單筆購買母基金,同時設定2~3檔子基金

2. 自動化撥款與低檔加碼

系統自動定期定額從母基金撥款到各子基金。當遇到市場大跌、子基金虧損到例如負7%負10%時,系統會自動加碼,將子基金的扣款金額加倍。

3. 自動停利與持續投資

當子基金上漲到你設定的停利點(例如:成長20%)時,系統會自動停利,將子基金贖回並連本帶利再投入母基金。

不要小看這個自動化的低檔加碼與高點停利,它能夠完全克服人性對於波動的不確定性與恐懼。在這套自動化的系統下,這包金額就會越來越龐大。在未來需要現金流領出的時候,例如復華投信的金複合月月領可以設定「月月領」的功能,就可以設定每月領回固定金額。而且母子基金所領的是「總報酬的資本利得」,而非配息,因此在台灣不只免稅,也沒有二代健保的問題。

我認為越重要的錢,就越需要找一個重要的地方把這筆重要的錢鎖進去,讓這筆錢不輕易的被交易買賣。

母子基金可以在哪裡購買?

芷娟:目前市面上要購買母子基金,可以分成在基金平台上購買,也可以向基金公司購買,每一個平台或管道的特性都有些許不同,在平台購買的特色就在於標的選擇性多。在當中復華投信的金複合月月領是這套模式的創始者,進入市場至今已經有20~25年的時間,歷經過市場大大小小的波動,是在市場上驗證過多次,結合定期定額與相對地低檔加碼與高點停利,適合長期穩健投資的方式。

.png)

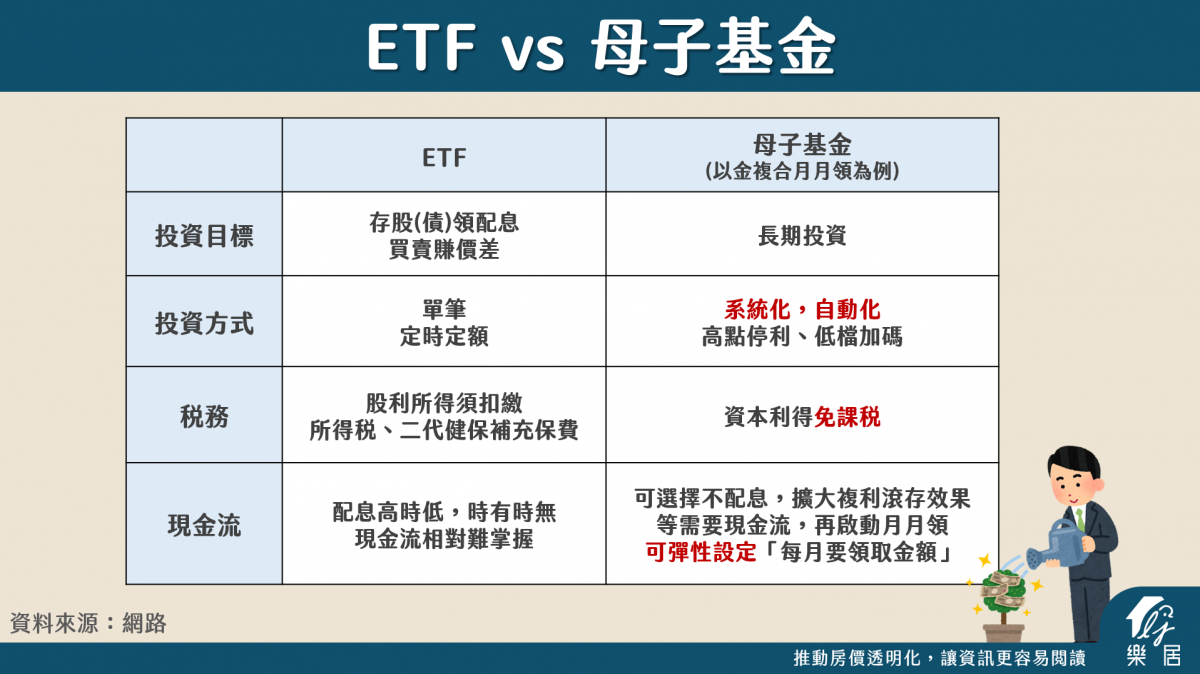

母子基金跟ETF,有什麼差別?

1. 管理費:母子基金投資的標的為主動式基金,管理費通常比ETF高。

2. 投資方式:母子基金可在基金公司或是基金平台申購,具有自動化低檔加碼、高點停利的機制;ETF則是在券商買賣,可單筆跟定時定額申購。

3. 稅務:相對ETF領取股息可能需要繳稅,母子基金領取的是資本利得,在台灣免課稅。

在買完房後,投資理財方式有沒有產生變化?

芷娟:在當初剛買房時真的非常窮,窮到捨不得在蛋花湯裡面加顆貢丸。買房不只是房貸要付,還有裝潢費、仲介費、契稅、家具家電等等都需要費用,又是一筆不小的開銷,戶頭幾乎見底也無法理財。但最後如何將財富累積回來主要有兩種方式:

1. 本業上面的提升

芷娟:過往在電視台工作有10~20位跟我是相同職位的主播,我很認真地思考我可以有什麼跟別人不一樣的能力增加頭銜、與眾不同,於是我決定去考取證券分析師的證照,考到後便成為了我們電視台裡唯一一位有證券分析師證照的主播,這為自己增加了薪資。

2. 盡早進場投資,感受體會市場漲跌

芷娟:我在以前也經歷過遇到下跌就緊張地全數拋售,殺在了最低的價格。當遇到市場大跌不會過於恐慌而亂賣時,就會變得敢於加碼。

3. 敢於搬錢加碼

芷娟:如果敢在市場大跌時搬錢加碼,這才是我最後資產能翻升的關鍵。從哪搬錢?我有運用一個工具便是「理財型房貸」,將我房產重估價值增值的空間運用理財型房貸留在帳上,不動用就不會計息,但當市場產生「不正常」大跌時,就動用這筆理財型房貸,搬錢加碼,凡後續市場回升就有機會有可觀獲利。這才是讓我最後擁有較大身家累積的來源。