2025房市預測:「兩好三壞」,經濟跟股市決定房市走向

閱讀重點

2025年房市將由「兩多三空」或是兩好三壞所構成:第一個多是新建案供給量低,目前在建商手上,尚未賣出的房子,數量來到歷史低點,且已轉成屋的量極少;第二個多是新青安還是持續,對於首購族還是具有進場的價值。

空方因素的第一名是房價漲太多,無論是再好的地點,再好的未來性,漲多就是最大的利空,2024年的房市反轉並不是9月金龍海嘯,在7月的時候就已經出現漲不動的跡象,第七波調控只是引爆點;第二空是交易量縮,預售屋交易量從每個月成交1.5萬戶,跌落到10月之後只剩下6000戶上下,顯示買方對後市的信心大幅降低,2025年預估也會是量縮的一年;最後一個空則是放貸問題短期無解,央行對於不動產放款集中度的要求,造成貸款利率提升,貸款成數降低,預估一整年都不會減緩。買房的自備款門檻大幅提升,預售屋貸款只剩七成有機會成為常態。

2025年的成交量必定較前一年有大幅的降低,房價有可能修正,但應該僅會限於部分個案和區域,不會形成全面性的降價。實際的表現要視兩好三壞後的下一球,也就是以台灣經濟狀況,也可以用股市來觀察。如果股市走高,或者持平,房市的危機將雷聲大雨點小,透過時間來修正漲高的房價,反之,如果股市整體向下,會加深房市修正的幅度與區域。

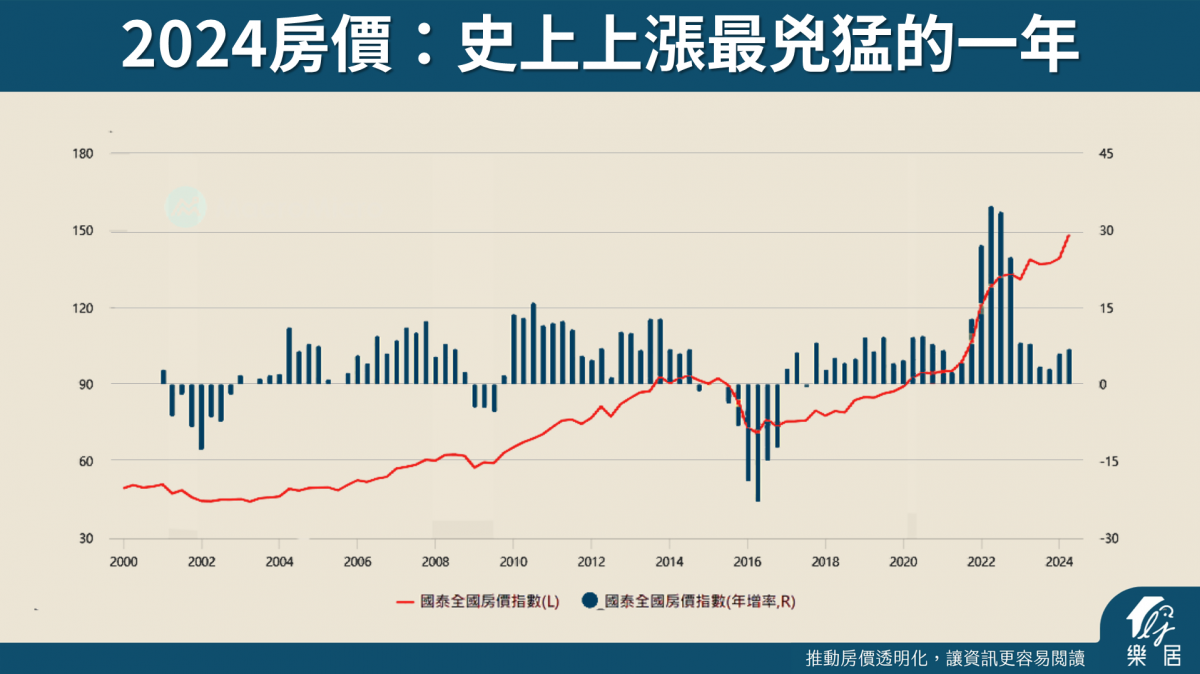

回顧2024:台灣房價漲勢 是史上最兇猛?

我們從國泰的房價指數進行觀察。紅色折線為國泰房價指數、藍色長條則為年增率,在2024年房價指數上漲了30%,相較上一波2013~2014年上漲約10%,上漲的幅度達到3倍之多,房價指數也不斷地在創新高。

為什麼2024年一年內的房價指數飆漲那麼多?有三個原因:

1. 2024年股市表現佳。許多人資金變多、口袋變深

雖然短期股市有些波動,但整體台股加權指數在2024年仍創下新高,增加了不少民眾的購屋基金。

2. 台積電往南設廠,導致全台房價都在漲

不再是以往房價只漲雙北,隨著嘉義、屏東等等的台積電設廠消息發布,都讓當地房價應聲創下新高,形成全台各地房價都在漲。

3. 新青安助長買方信心

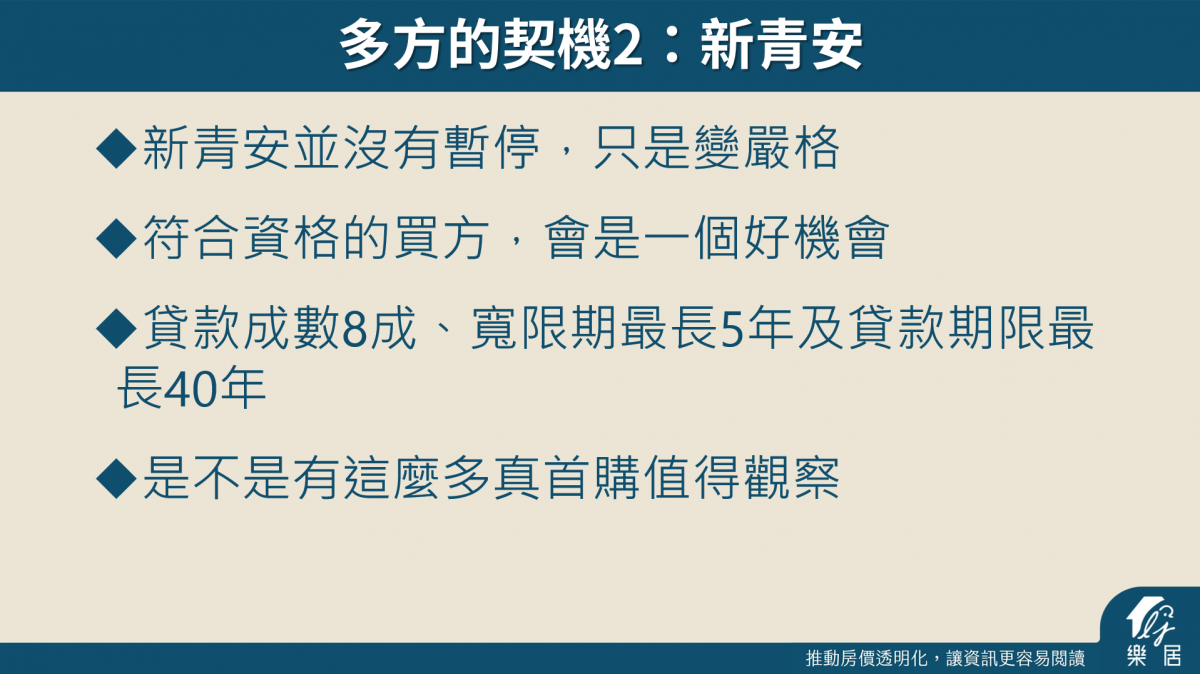

新青安享有貸款成數8成、寬限期最長5年與貸款期限最長40年的優惠,讓符合條件的首購族產生進場的信心。

2024全台交易狀況-漲外圍蛋白區,蛋黃區相對少

- 2024房市最熱的區域

我們透過實價登錄交易量觀察,過往認知的外圍地區,在這波都是成為全台房市交易最熱的區域,也大多是新開發的重劃區。當中高雄楠梓的高雄大學特區便是明顯受到台積電議題影響。

.png)

- 2024漲最少的區域

漲幅比較少反而是市中心區域,除了新案較少,本身基期也就比較高,交易量及房價漲幅空間都較小。

金龍海嘯要讓房市降溫了嗎?

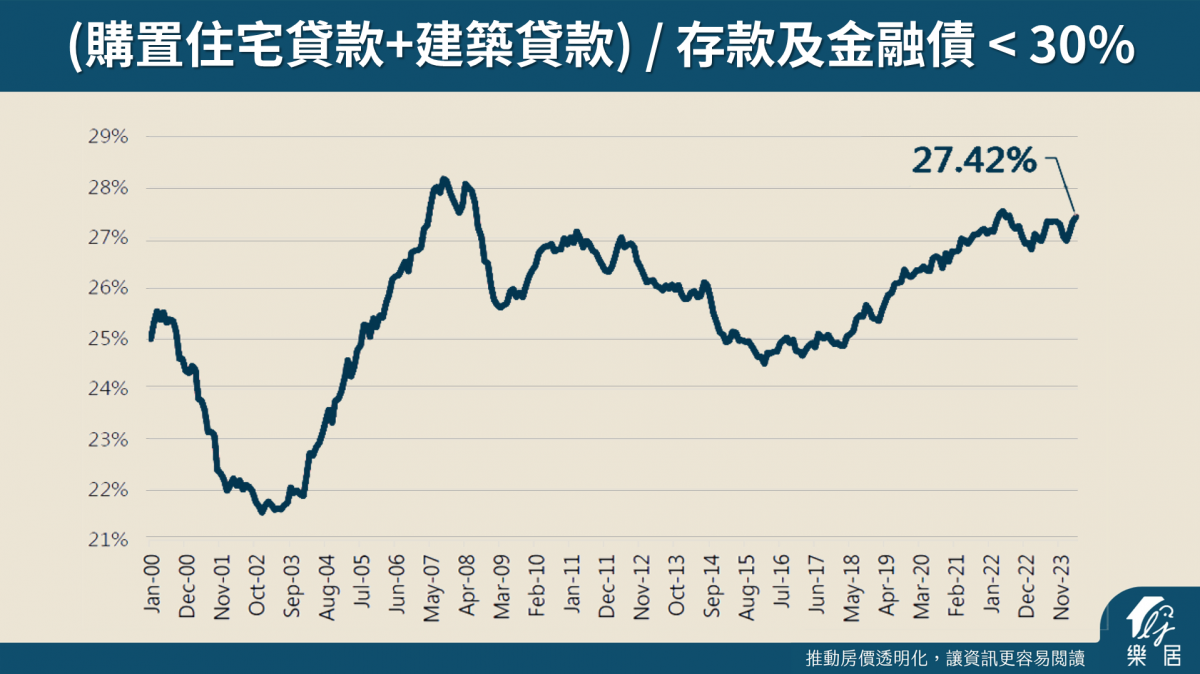

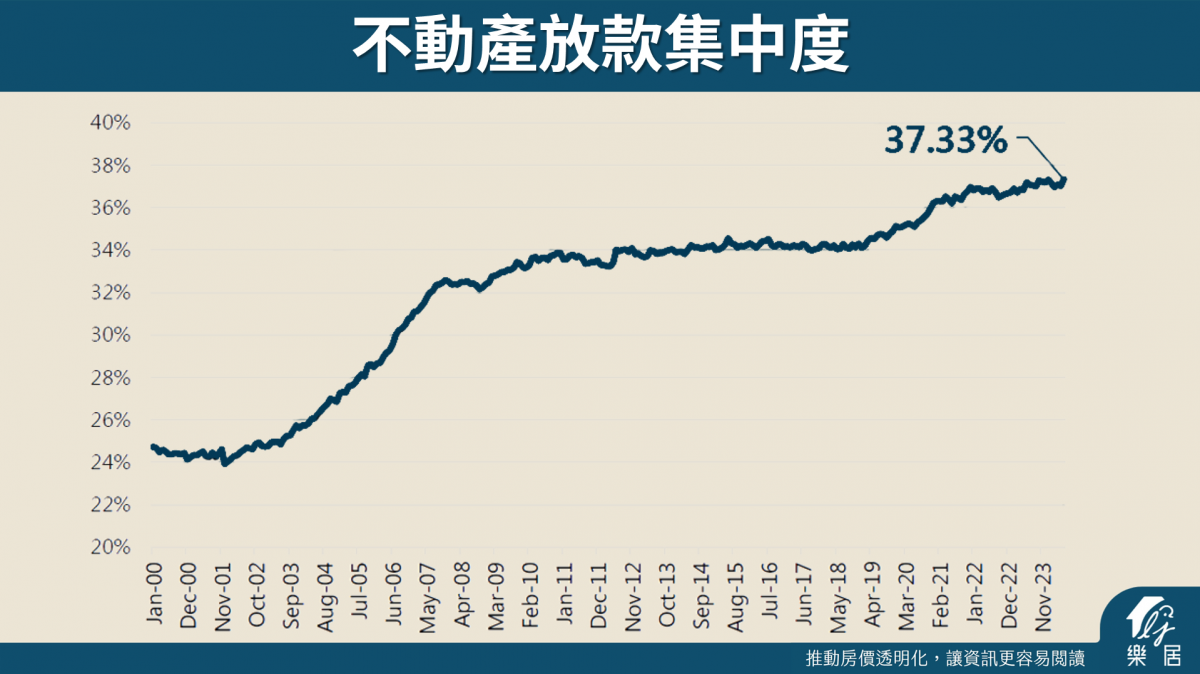

以往只要房地產相關的打房政策一公布後大家會先觀望,等幾個月平息後房市就會恢復先前水平,但這次被限制的就是銀行金融端的不動產購置金流,會帶來比較長遠的影響。

首先要注意的是放款水位與不動產放款集中度。根據銀行法規定,金融機構在購置住宅貸款+建築貸款不得超過貸款總額的30%,而根據央行公布的數據在2024年已經來到27.42%,瀕臨上限;同時不動產放款集中度也來到37.33%,是歷史新高。銀行希望放款不要過度集中於不動產,接下來一年的觀察期放貸的管制就會愈加嚴格,想貸到利率較低的房貸也會變得困難。

- 銀行可放款額度變少,會產生什麼現象?

1. 精準升息

想貸款的人變多,2.2%的牌告利率在現在也不容易貸到,隨著供需法則提高利率或開辦費等等,現階段常見利率已經來到2.5~2.8%。

2. 貸款成數降低

過往大家認知的貸款八成、兩成自備款可能會降低到只能貸七成、三成自備款,這會讓許多屋主負擔變沉重、籌不到自備款,造成買房門檻提高。

另外,建商實施都更的貸款也算在不動產放款集中度,影響中小型建商首當其衝,市場上正進行的都更案會出現進度緩慢或停滯的現象。

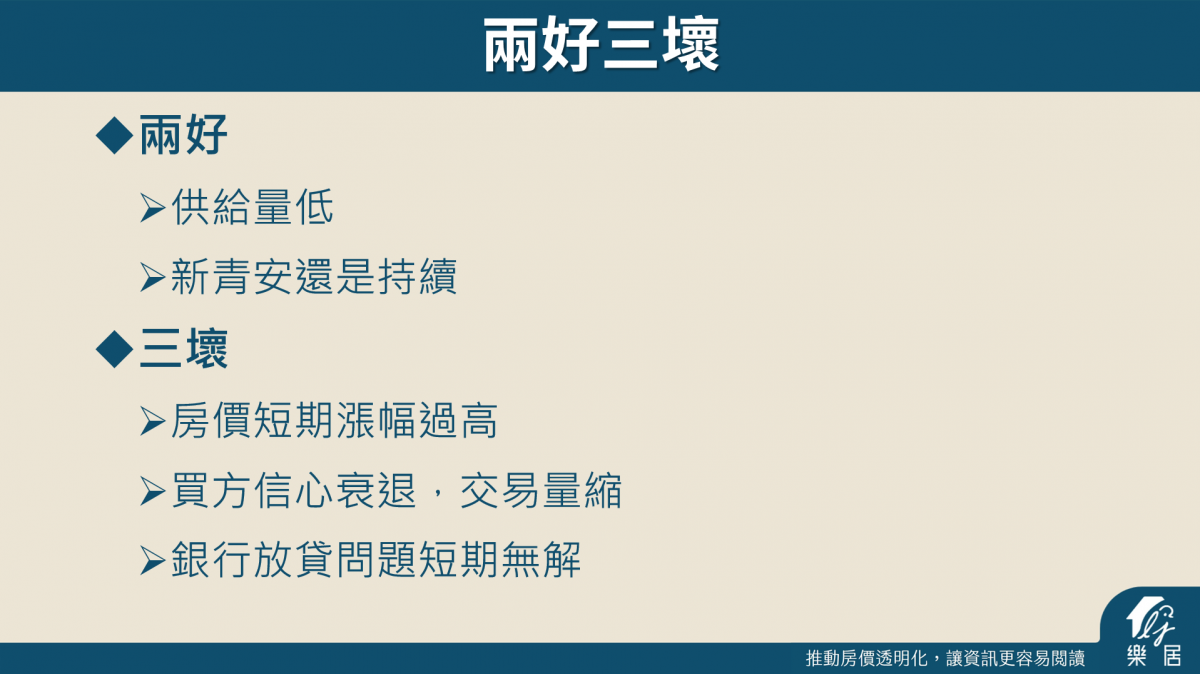

2025的台灣房市會如何?兩好三壞

2024年央行祭出的限制金流手段會讓市場反轉嗎?將會是兩好三壞,兩個多方因素以及三個空方因素,最後還有關鍵一球:

在說明多方因素前要記住:只有多才能殺多,以前看多的人有多多,現在的賣壓就有多重。但現在政府已經透過房地合一稅、預售禁止轉售等手段限制過多賣家拿出來賣,就會讓賣家不輕易拋售或炒作。因此產生第一個多方因素:

- 第一多方因素:房屋供給量低

房屋供給可以利用「新建案待售量」的數據進行觀察:

「新建案待售量」是由建商要蓋預售屋申請建照或是成屋後申請使照的新建案總戶數,扣除交易時產生的實價登錄預售交易筆數計算得出,等同於建商目前手上尚餘在賣的新建案房屋數。前一波高點在2023年4月共有約17萬戶的房子;直到2024年10月剩餘約12萬戶,來到近五年低點,顯示建商手上房子數量並沒有那麼多。當市場賣壓相對低、二手市場拋售也不高時,房價是相對有支撐的。

- 第二多方因素:新青安還在

新青安在這情況下並沒有暫停,只是核貸變嚴格。如果是首購族,使用新青安的優惠讓買盤能夠持續。但符合新青安資格的「真首購」數量是不是那麼多,值得觀察。

以上看完兩項多方因素,接下來分析現有的空方因素有什麼:

- 第一空方因素:房價高漲

有接觸股市或許能體會「漲多就是最大的利空」。2024年6月時各地房價見到了高點,在短期內價格實在衝太高,也導致了後續的七、八月成交開始頓化,出現第二空方因素的情況。

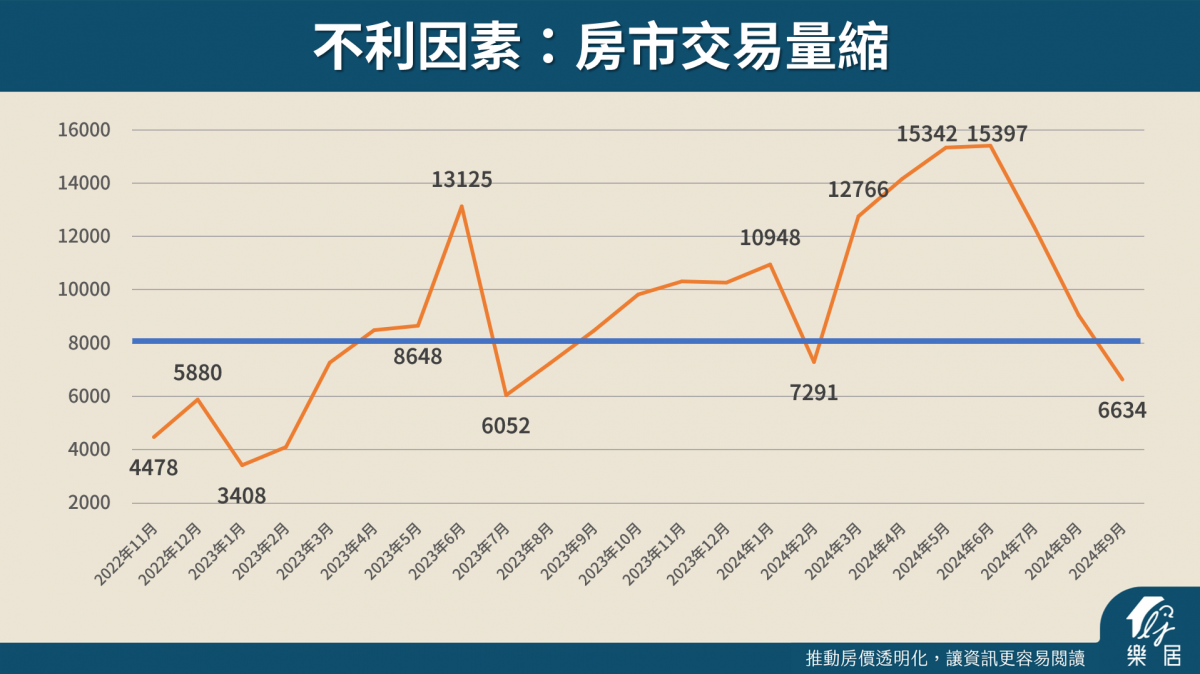

- 第二空方因素:交易量縮

樂居專業版數據庫的「房屋交易量」是由實價登錄的筆數計算而來,可以觀察每月、每年的交易狀況,當中預售屋的交易量視為是房市領先指標。平均約為8000戶的預售屋交易量在2024年6、7月時多達15000戶,交易相當熱絡;而後續幾個月明顯下滑量縮,到2024年9月已經僅剩不到前幾月高峰的一半。

- 第三空方因素:限貸持續

央行現在持續緊盯著不動產的金融放款,並透過限貸的手段拉高買方入場的門檻,例如原先要準備的兩成自備款如果要拉高到三成,這會讓進場的買方數量少了許多。

最後關鍵球數:經濟與股市

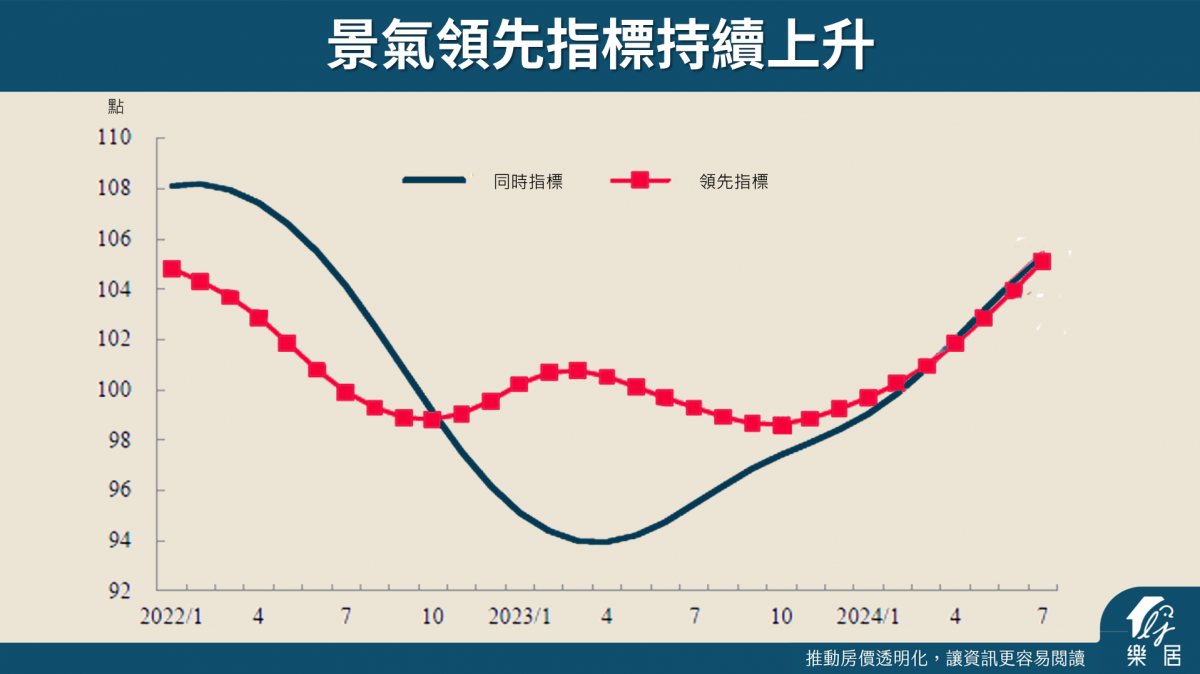

前面講完兩好三壞形成滿球數,最後左右這局面的關鍵一球就是經濟面表現。首先是「經濟成長率」,如果經濟狀況好,房市就有機會軟著陸。根據央行最近公布的數據,2024年成長率預計為3.82%、2025年預計為3.08%。從2024年從Q1~Q4一路呈現下坡,但2025年目前央行的預估則是持續上升,情勢如果依照預測,房市就有可能會軟著陸,屋主不會急著將房屋拿出來賣。

再來是同樣央行公布的景氣領先指標,趨勢都是持續上升,顯示經濟狀況不會表現太差。

將指標性的國泰房價指數、台股加權指數交叉比對可以發現,股市和房市在台灣連動性相當高、大致趨勢呈現一致而且房市反應略晚於股市。因此可以透過結合經濟成長率與股市參考房市現況。從台灣的經濟現況來看,房價只會有微幅修正的可能,不太容易到大跌。

以往實價登錄是作為一個地板價,都是參考實價登錄為基準往上加價;現在則可能會成為天花板價,只有微幅的回正。

房市在什麼情況會出現全面降價?

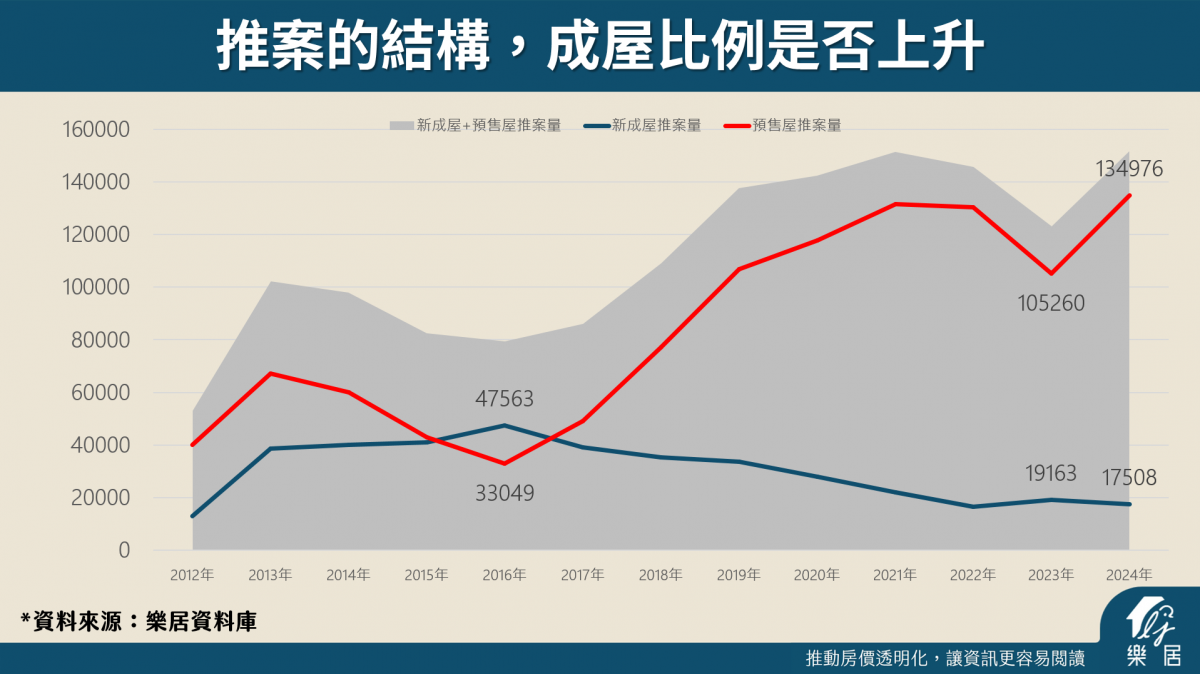

市場上銷售新建案的組成,分為新成屋、預售屋兩種主要類型。如果房市景氣不好建商原先要推的預售案多半會採取延後銷售的策略,等待房市情況轉佳的時機再開賣。因此當預售推案量下降、新成屋推案量上升,因為成屋後就會開始折舊,會讓建商比較有動機降價。

從近10多年的數據分析,一開始預售屋與新成屋的推案高點位於2013年,到2016年間產生交叉,賣不完的預售推案越少、蓋完變成新成屋供給漸增,到2016年新成屋便多於新成屋,對應到當時房市景氣也是相對不好的時候,價格都出現了明顯的修正跌幅。2023年的預售屋推案又出現下跌,但此時突然明顯上升是受惠於新青安的推動。

所以要看到房價有較大降價幅度,

就要等市場開始不景氣約2、3年後,預售屋都轉為成屋,此時才有機會看到。以現況而言銷售雖然有些冷卻但尚穩定,會不會看到明顯降價可以持續關注新建案推案的圖表。

2025年買房的三個應對方式

一、買房不要用持分的方式購買

夫妻或男女朋友購買時,不要共同登記兩個人的名字,以及有繼承的持分盡量協調由同一人持有,避免產生糾紛時會讓問題更加複雜(ex.貸款有問題、新青安與土增稅都是一人一生一次)。如果是想換房的族群,可以先賣房,中間先跟新買房協調搬家的時間,等到過戶完成後可以再使用新青安購買新房子(需要本人、配偶、未成年子女的名下皆無房地產)。

二、跟著政府的政策走

1. 現在新青安政策仍在進行,擁有比較優惠的利率、寬限期5年、最長可貸到40年。如果是適用新青安的族群的話,這2、3年是一個最適合買房的好時機。

2. 接下來囤房稅2.0會在2025年7月上路,如果是擁有多戶房屋的人會被課較重的囤房稅,可以考慮成為公益出租人享有一些稅負的優惠。

三、避開危險的重劃區

換房子的時候千萬要注意這個地區有沒有話題性與增值性,我們分析了2016~2020年轉手會賠錢社區的特徵,都是在高點時先購入,轉售時就容易低賣。並且多半是落在外圍的重劃區,但也不是每個重劃區都會賠錢,關鍵還是在是否存在「真議題」。實質上的重大建設,才會帶來穩定的人流,例如政府機關、捷運、中心商場...等等;反之有些重大建設例如音樂中心、電影文化中心、會展中心,屬於活動舉辦才會有臨時性的人潮,帶來的實質效益會比較低,也不容易帶動周邊商家機能的發展。

所以買房子要買哪些區域好?

一、選擇需求大於供給的區域

什麼區域會需求大於供給?有以下三種:

- 科學園區

護國神山台積電帶來了許多高薪的科技業族群,想要工作地點離家近也造就了科學園區周圍的購屋人潮,且經濟能力充足的客群就會隨之推升當地的房價。有錢人買的區域,是一個可以持續看好的區域。

- 高鐵

許多人已經逐漸從客運、火車轉為高鐵作為通勤的工具,高鐵站區周圍的開發也帶來了許多的購屋需求,轉運站、火車站逐漸地式微。

- 成熟區域

建議挑選生活機能已經發展有一段時日,比較成熟的區域。表示有未來性的區域都建議審慎思考,尚未動工的設施都有可能產生變數,而且提前反應價格甚至超過已發展完成的區域,還是要眼見為憑最為重要,所以相較預售、成屋的風險會相對低一些。

二、買房你要避開的雷區

- 公寓四、五樓

台灣邁入高齡化社會,多數的老年人口難以繼續居住在需要爬樓梯的公寓四、五樓,如果家中有足夠經濟能力都會將需求轉往有電梯的社區大樓。未來公寓的四、五樓產品要轉手賣出,將會越來越難賣。

- 旅遊地產

鄰近景點區的房地產,購買是為了未來退休或是度假使用,這種產品只要一遇上市場不景氣,都會是被套牢的下場。

- 地上權

地上權在國外相對流行,但在台灣有土斯有財的觀念下並不是主流,轉賣時價格會比較便宜、增值性不高。比較適合運用在商場招租或興建旅館等商業型的地上權使用。

- 二手隔套產品

不建議聽信「買了就成為現成屋主」的話術,購買他人將房子改裝成隔套套房後出售的房子。首先是內在的裝潢品質無法確認,後續可能產生許多修繕的瑣碎房屋問題,賣家也會把會折舊的裝潢成本加在房價做墊高,吃虧的可能反而是買方。