韓國首爾房價崩盤?到底跌多少?全租房助漲助跌!

閱讀重點

去年許多媒體報導韓國首爾房價腰斬?真的有這麼嚴重嗎?為什麼會這樣?

今天我們帶大家來看看,韓國房地產大漲大跌的原因,以及台灣會跟韓國一樣嗎?

韓國房市簡介

先簡單介紹韓國的基本資料:

韓國面積約10萬平方公里,是台灣的2.8倍。

韓國總人口到2022年底為5162萬,台灣約2342萬,韓國人口是台灣的2.2倍。

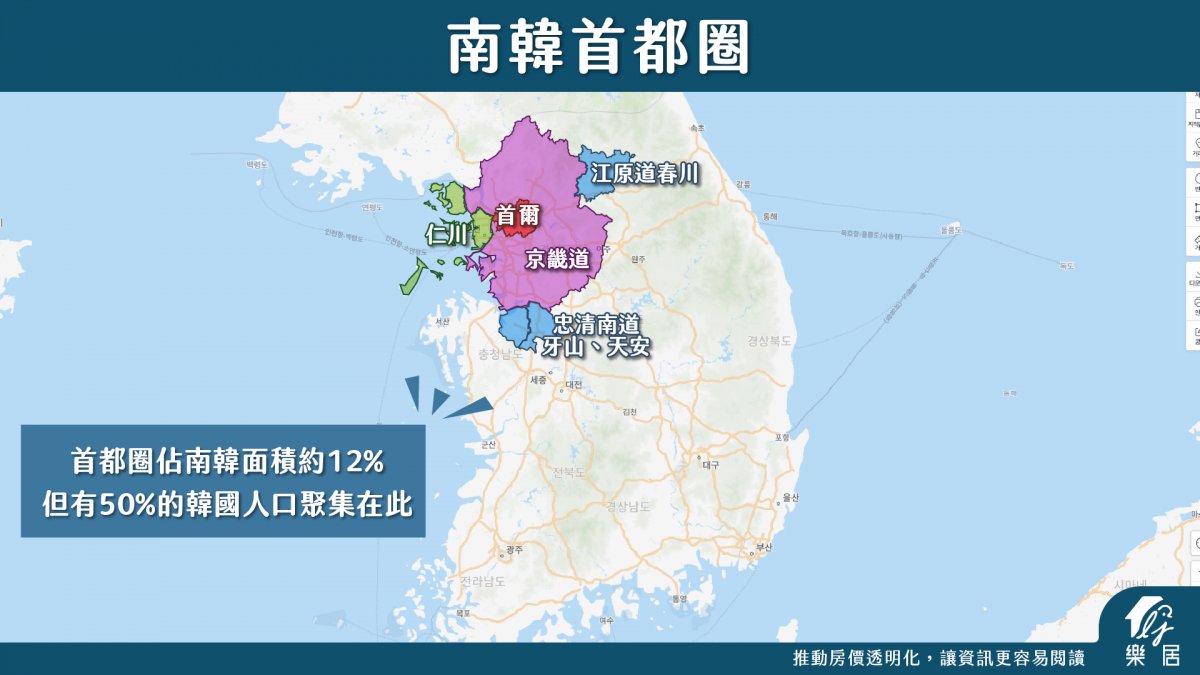

有50%的人口集中在首爾首都圈(首爾、仁川、京畿道等),首都圈的面積大概佔韓國的12%,人口非常密集。

韓國和台灣一樣,都面臨少子化和老年化的趨勢。

首爾房價有多貴?

韓國房市型態跟台灣有一定的相似度,而平均所得比台灣高的南韓,首都首爾房價究竟有多貴?

南韓首爾特別市的房價跟台北市一樣貴,麻浦區類似台北的中正、中山區,新房單坪超過120萬,最貴的是在江南區,類似台北的信義區,一坪超過200萬。

我們以首爾市麻浦區孔德站附近的5年電梯大樓為例,它離地鐵走路3分鐘,19樓,權狀是25坪,公設比25%。市價約16億韓寰,大概是台幣3800萬,一坪單價152萬。

首爾市平均年薪109萬,台北市平均年收入70萬,就房價所得比來看,台北市和首爾市都是15點多倍。

首都市跟台北市房價一樣貴,一般民眾難以負擔。

韓國房價走勢

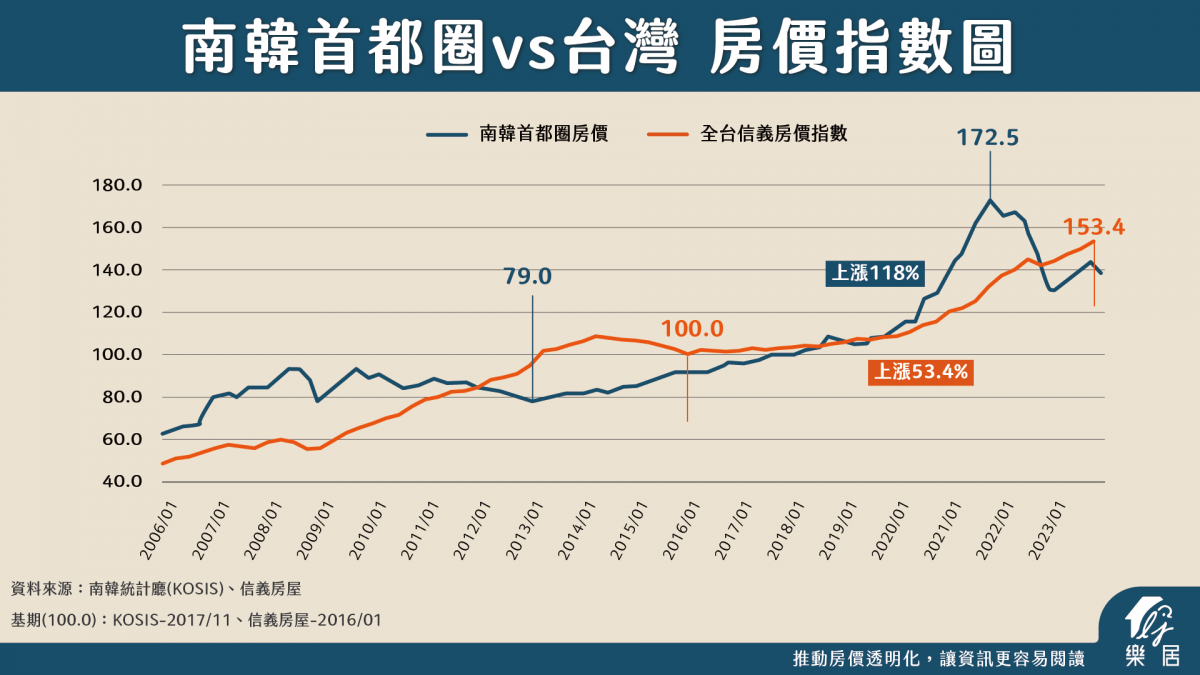

接下來我們來看韓國房價指數的長期走勢圖(資料來源:韓國統計局)韓國房價從2013-2021連續上漲九年,漲幅高達118% 。台灣從2016年到2023年漲幅53.4%,韓國漲幅是台灣的兩倍。在這期間韓國政府祭出20幾項打房政策,無法抑制房價上漲。

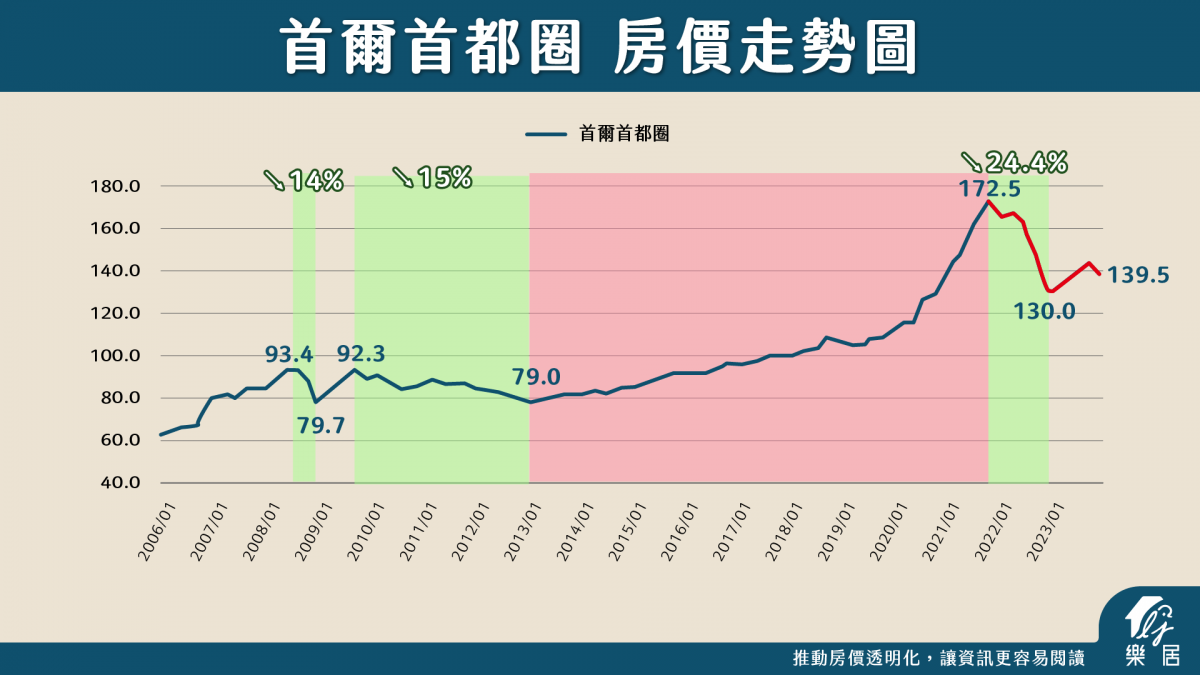

韓國房價從2021年10月見到高點後開始大跌,跌到2023年1月才止跌,下跌幅度高達24.4%。然後開始反彈7%,距離高點18.9%。

比較台灣和韓國最近十年房價漲幅:韓國高於台灣,首都圈房價指數最近十年上漲71.5%,信義房價指數最近十年上漲46.8%。

從跌幅來看,韓國下跌幅度也高於台灣。

過去韓國空頭市場房價2008年金融海嘯下跌14%反彈,2009年開始下跌3年,跌了15%。2022年的房價空頭,跌幅24%。

而台灣房市空頭在2008年和2014後兩年跌幅是7點多%。

結論:台灣的房價相對溫和,韓國房市波動非常大,最主要的原因就是全租房制度。

韓國全租制度,助漲也助跌

說到韓國房市,不能不提韓國的「全租制度」。跟台灣有土斯有財的觀念不同,在房價高昂的韓國,絕大多數的人居住的房子都是租來的!

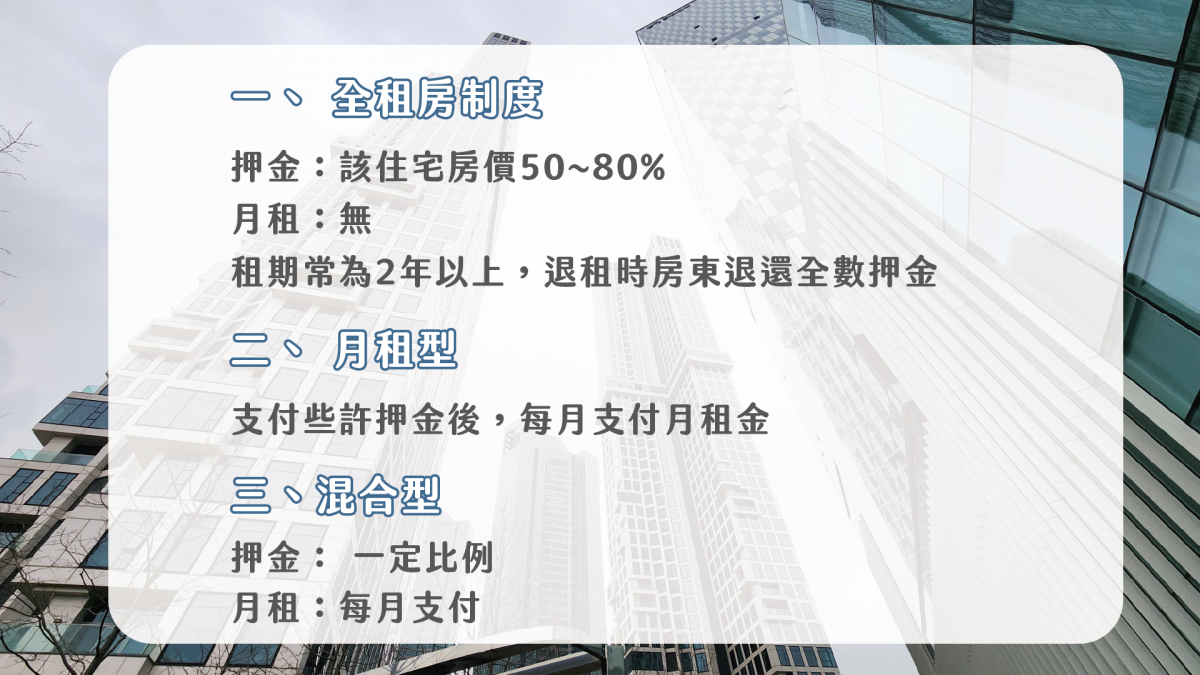

韓國的租屋制度主要有三種:

全租:房客支付房價50~80%房價的押金給房東,過程中不用每月支付月租金。等合約到期(通常是兩年以上),房東將押金全數退還給租客。

月租:每個月支付租金。

混合型:支付一定比例的押金,每月再支付租金。

以影片一開始的孔德站價台幣3800萬的電梯大樓為例,有三種租金方式可以選擇:

1. 全租房押金約2490萬,押金佔房價比例約65%。

2. 押金支付950萬,每月租金4.7萬

3. 押金1186萬,每月租金3.8萬

這時有人會說,房客要付這麼多的押金,為什麼不自己買房就好?主要可能是有短期的租屋需求,未來可能會搬遷。

全租房通常是兩、三年的租房合約,並且銀行借錢是屬於短年期的貸款,而買房則是30年期以上的貸款,很多人是不想背負那麼長期的債務。

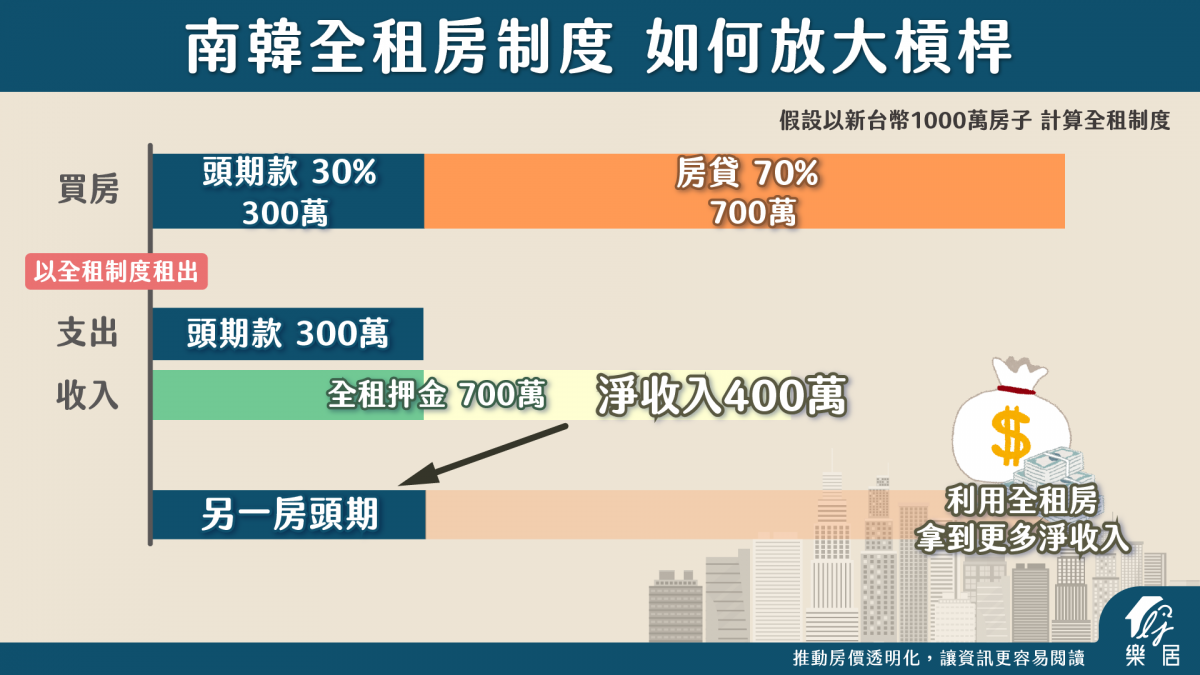

而房東拿到全租制度的押金之後,可以再拿去買更多房子來出租,不斷地放大槓桿。

以一間1000萬的房子來說,房東假設頭期款3成,房屋貸款7成,也就是花300萬的現金,取得一間房子。然後用全租制度拿到7成的押金,也就是拿到700萬元的押金,現金流一來一回就多了400萬。

房東再拿這400萬、用其他人的人頭去買一間1000萬的房子,然後用全租房模式再拿到更多的押金,極度放大槓桿取得更多房子。

但如果房東本身的資金斷鏈,例如股市大跌、房東股票慘賠,或者房貸利率大幅上升付不出貸款等等,房東就要開始大量賣房變現,就會出現房價大跌多殺多的負面循環。

也就是說,全租房制度會導致助漲助跌的結果,這也是為什麼韓國房市波動比台灣大很多的原因。

為什麼韓國房價會大跌?

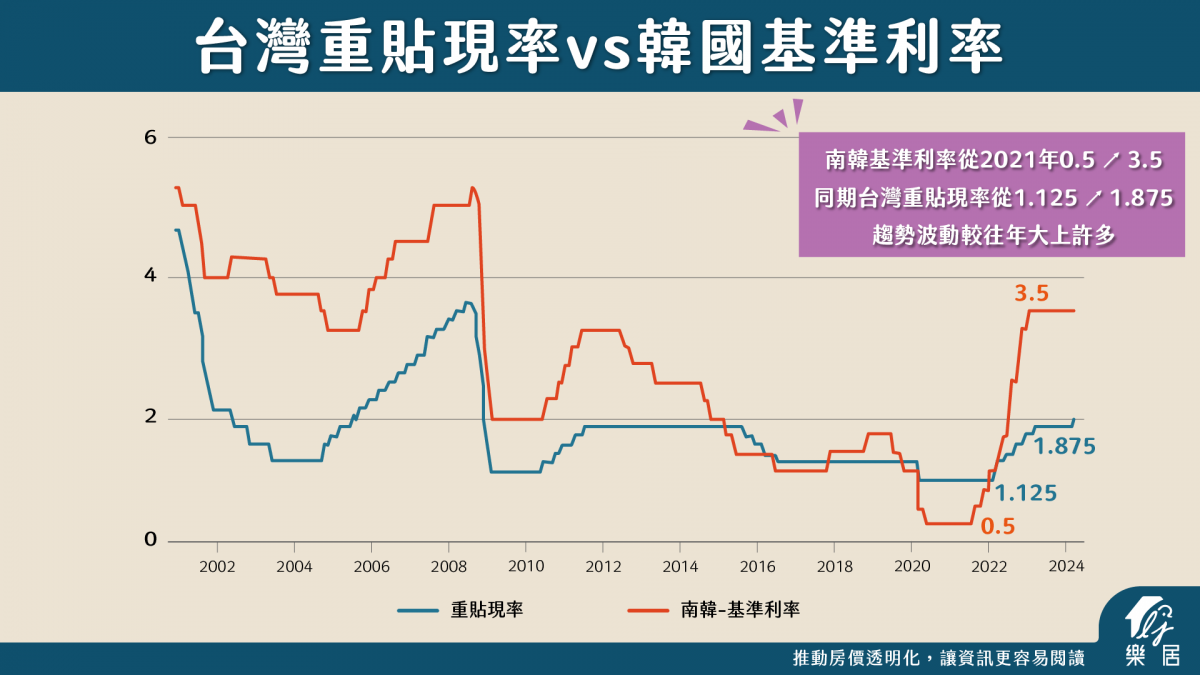

韓國這次房價大跌,主要是因為「快速大幅升息」引起,韓國央行跟進美國聯準會的政策,基準利率由2021年8月開始上調,一年半的時間,從0.5%上升至3.5%,上升3%。台灣則是由1.125%升息至1.875%,升息幅度較小。

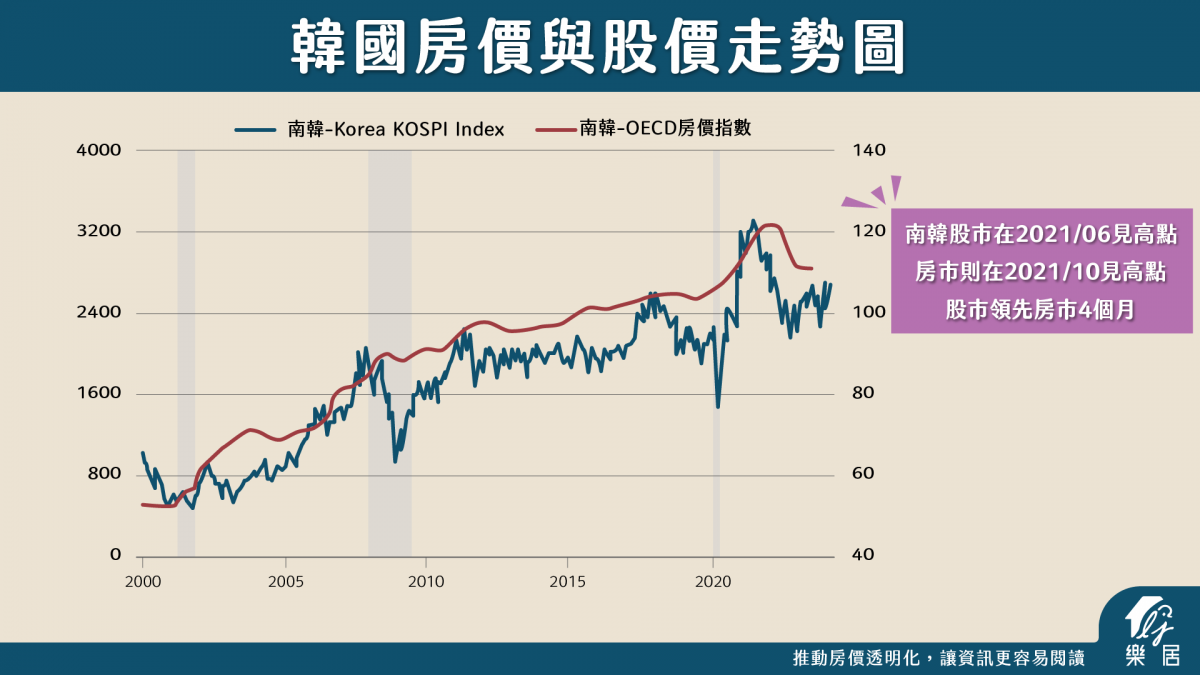

對比韓國股市和房價的歷史走勢圖可以看見,股市和房市的趨勢是一致,而股市通常領先經濟和房市,韓國股市在2021年6月見到高點,而房價高點出現在10月,股市領先房價4個月。

從韓國經驗來看,台灣會步上後塵嗎?

從韓國房市的經驗來看,政府打炒房、少子化並不會讓房價下跌。房價要大跌,通常是投機性的槓桿過高,當經濟出問題的時候,才會出現明顯的下跌。

也就是說,只要台灣經濟正向發展,房地產短期投機的槓桿降低,台灣不容易發生類似韓國房價大跌的狀況。