都是法人在買的REITs,年化報酬率超過8%!

閱讀重點

商辦百貨越蓋越多,商用不動產離一般民眾很遙遠,好像只有大財團才能當房東。其實你可以透過REITs來參與,是個穩健保守的選擇。今天帶大家來看看台灣REITs的現況和過去的報酬率。今年商用不動產的大事件就是新光一號REITs順利清算,旗下六棟商用不動產全部賣出,新光一號的股東大賺錢。一般人對REITs不太熟悉,都是大資金的法人參與其中。今天邀請到ffaarr投資理財部落格的板主 張遠 來跟大家分享他投資 REITs的經驗。

REITs類似共同基金,募集一筆資金來投資商用不動產,平常就是當房東收租金,並且享受長期的房地產增值。景氣好的時候,租金和房價兩頭賺,景氣不好的時候,租金還是照樣收。而清算就像是把房子賣掉,獲利了解,把錢還給股東們。

台灣REITs基本介紹

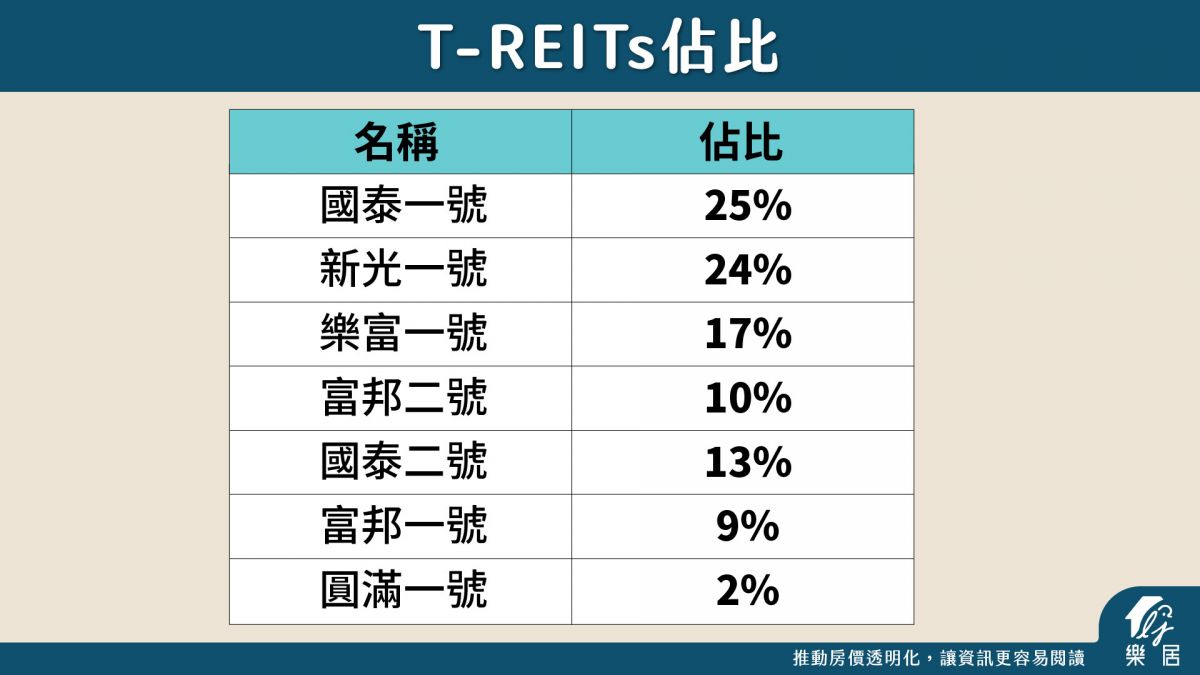

台灣曾經存在的REITs有10檔,已經清算3檔目前還有新光一號正在清算。

以其中兩檔為例來作簡單介紹:

國泰一號(01002T)成立於2005年9月23日。基金跟受益人募集新台幣139.3億元向國泰人壽購買三棟大樓:臺北喜來登大飯店、臺北西門大樓、臺北中華大樓。

國泰一號是目前台灣規模最大的REITs,市值約250億左右, 其中包括的商場、飯店和少數商辦,是台灣大多REITs持有不動產的三種主要商用不動產類型。它的另一特色是所持有的中華大樓曾進行都更重建,也是唯一進行重建的REITs。

樂富一號(01010T)是台灣最新的一檔REITs,於2018年12月發行,是目前投資標的最多元的一檔REITs,除了上述的三種主要類型之外,還有物流中心以及投資國外的REITs,並在2021年增募資金,也是國內REITs首次有增募的情況,最近又買下了新光一號清算賣出的台南新光三越,是一檔較具活力的REITs。

台灣REITs的報酬率跟你想的不一樣

有學術機構(資料來源)把市面上的REITs組合成一個指數T-REITs((市值加權投入所有台灣的REITs,配息再投入),就像台股大盤一樣,來看整體的績效:2005年5月到2021年5月的年化報酬率8.35%,雖然低於台股加權報酬指數的10.16%,但仍然是不差的報酬。可見雖然台灣REITs的配息相對低,但因為房產增值不小,仍能帶來不錯的報酬。

就波動風險而言也明顯比台股大盤要小,和台股對比:2008~2009金融海嘯時期T-REITs指數最多下跌 36.6%,但台股加權指數最多下跌56.02%。2014~2016年房市空頭時,也經歷過兩次下跌,分別為2013-2014年 18.4%以及2015-2017年的 15.9%,都不是非常大的跌幅,比起整體股市的波動明顯要小。

新光一號清算:隱含的價值>股價>淨值

台灣的房地產本身價格上漲不少,但REITs的財報在評價房地產價值時,常低估地產價格,也因此REITs計算出的淨值明顯低於其真實價值,加上台灣投資人偏好配息,台灣REITs反映台灣房市較低的租金,使用槓桿比例也低,所以一般大約只有2%-3%的配息,不受一般投資人喜愛,所以股價有些稍高於上述偏低的淨值,有些甚至僅與淨值差不多。

此外,台灣大多數REITs 較為保守,不像國外有較多房地產的買進賣出,進行新的投資,股價更能反映房地產的真實價值。這種情況下,清算之後賣出房地產把錢還給股東,反而短期能讓投資人多賺一筆。也因此新光一號決定清算之後,股價上漲,而賣出資產後也證明這些房地產的價值,遠高出當初的淨值。新光一號,賣出的價格比股價高出25%,比財報上的淨值高出50%。

挑選台灣REITs注意事項

整體而言,台灣REITs就預期報酬和風險來說,對投資人是有一定幫助的工具,而對於想參與投資房地產,但資金尚不足的人來說,也是一項可考慮的工具。尚未買房,未來想買房的人,也可以放一部分資金在這,用來部分對沖台灣房地產上漲的風險。但這是長期而言,短期的波動未必與房價直接相關。

想要投資台灣REITs,投資單一的REITs,會有較大的波動風險,分散到的房產也少,且無法事先預測哪支的報酬會比較好,所以建議廣泛持有。但台灣的REITs不像國外有ETF可以直接投資大量REITs,因此建議可以自行按照市值比例買進所有的REITs 標的並長期持有,即可獲得前述 T-REITs指數類

雖然如上述分散個別標的風險,但台灣的REITs畢竟數量少,不如國外REITs分散的房產數量和類型這麼多,因此也不宜在配置中投入比例過高。此外,台灣的REITs因為較冷門,所以有些標的的成交量偏少和買賣價差偏高,每天各價位的買賣單大多是個位數,也就是才數萬元,所以如果要投資,可能比較適合分批買進,一次要買進或賣出很大量金額,成本會過高。

美國REITs更多元、波動更大

美國是全世界REITs發展最早最快的國家,按市值計算,全球大約有一半的REITs在美國,共有170多支REITs,光是其中最大的1支REITs,就擁有5000多棟建築,市值是整體台股REITs的30倍以上好幾個 ,裡面房地產的數量和類別也都很多元。

除了台灣REITs最常見的商辦、旅館和商場之外,在美國還有特別投資於住宅、工業廠房、醫療院所、公共設施、電訊塔、數據中心、林地等不同類型房地產的REITs。此外,投資美國或其他REITs發達國家,如歐洲、日本、新加坡、澳洲、加拿大等地的REITs,都可以透過ETF來再分散標的,更為便利。

美國的 REITs較法規限制較多的台灣REITs,開較大的槓桿,平均而言有4-5成的負債,台灣則僅約在0-1成之間。槓桿較高一方面能增加配息率和報酬率,但就股價的波動來說,美國REITs也相對台灣要大,例如金融海嘯期間,美國整體REITs就最多下跌超過65%,比整體股市波動更大。