買股票好?還是買房好?貸款買房符合生命週期投資法feat.清流君

閱讀重點

買股票好還是買房子好?這個議題在網路上引起熱烈的討論。今天我們將從歷史數據以及人生不同階段的角度來探討這個話題。

買房投資的3大問題

謝銘元:清流君在投資方面有很好的成績,請清流君來分享一下你對投資和房地產的看法。

清流君:我很幸運地接觸到所謂的指數化投資。在股市投資時,我們最重要的理念就是長期持有並且不選股,而是買下全市場的指數基金(ETF)。

就我個人對買房的看法,我把房地產視為一種消費品,而不是一個投資品。如果將買房當作一個消費品的話,會帶來3個問題。

首先,房地產的流動性不佳。當我們想要賣房需要現金時,萬一遇到房市在下跌的熊市,成交量不佳,你很難將其賣出。即使你真的想要賣掉,可能需要折價10%或更多才能成功出售。其次,房地產的交易需要花費很多時間,相較於股市中買賣ETF一天就能成交的情況,賣房換取現金至少需要三到六個月以上的時間。

第二個缺點就是交易成本很高。無論是買還是賣,除了仲介費4%和2%的合計6%,還有其他稅費和代書費等各種成本。這些零星的費用加在一起也相當可觀。

第三個我認為是最大的缺點,在標的上很難實現分散風險。以股票來說,你買0050,現在股價接近130元,只要花一股130元就能買到整個台灣上市前50大的公司。

但房地產很難達到這樣的分散。除非你的資金規模達到數億,才能在台灣的主要城市買下多套不同房型的房子。然而,對於一般的小資族和中產階級來說,很難實現這一點,通常一般人買房最多只能買到一兩間。

租房買股 VS. 買房自住 報酬率PK

謝銘元:清流君有一支影片是探討買房和買股的歷史數據分析,並且這支影片已經吸引了10萬人觀看。現在請清流君跟我們分享這支影片的重點。

清流君:我要詳細解析買房和買股的財務決策,就投資來看,哪個長期累積資產比較多。

首先,我們先來看一張圖,這是台灣內政部住宅價格指數從2012年Q3到去年2022年Q3的漲幅。你可以看到價格一路上漲。假如我們在那個時候買了一棟價值2,000萬的房子,到去年Q3已經漲到3,200萬,感覺起來報酬率還不錯。

2000萬到3200萬的漲幅,實際計算下來的年化報酬率4.81%。而且這還沒有考慮到持有房地產所帶來的各種成本,例如稅費、折舊維護成本、利息成本等等。相比之下,同期間台股加權大盤指數的年化報酬率高達11%,0050這段時間更是超過12%。因此,相比股市和房市,長期持有的年化報酬率股市勝過房市非常多。

謝銘元:你剛剛的計算算法是以全現金投資的方式,但實際上大多數人在買房時都會獲得銀行的貸款支持,通常是貸款金額的八成。換句話說,一般人在買房時使用五倍的槓桿。

清流君:剛才的算法是全投入的情況下。接下來我們要進行最嚴謹、最精密的比較。我們以五倍槓桿買房,也就是貸款八成,自備款兩成,並與租房買股的情況進行長期累積的淨資產比較。因此,買房自住 PK 租房買股才是最公平公正的比較。

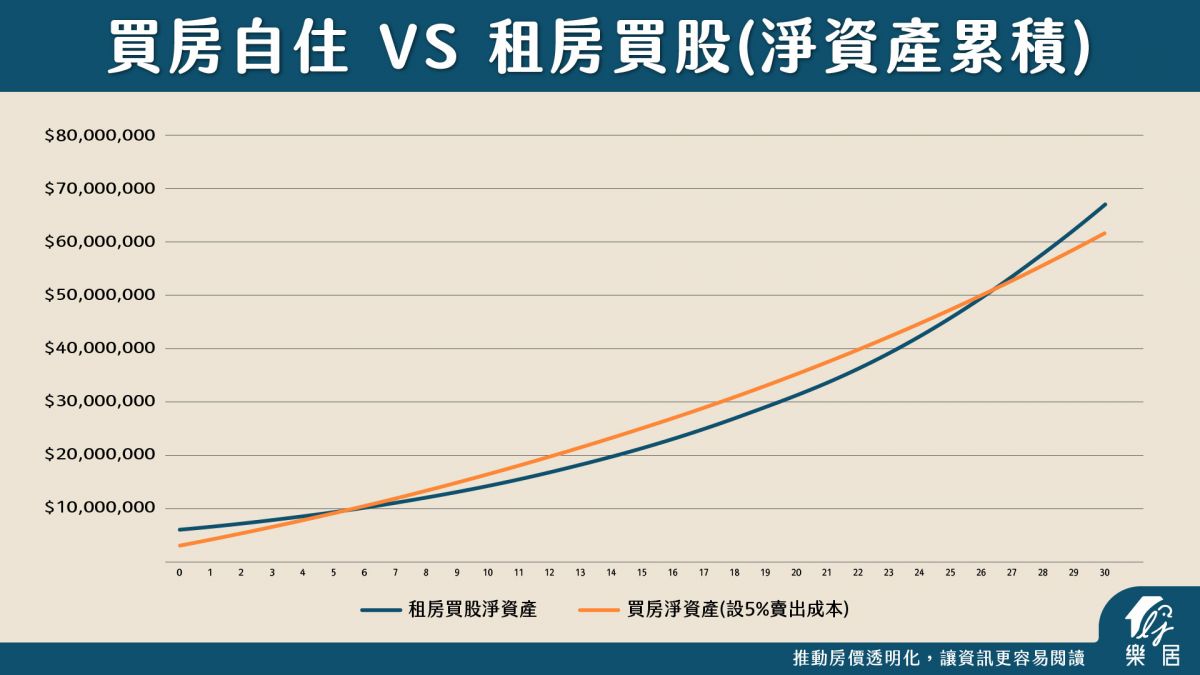

現在我們來看一個實際測試的結果(詳細計算請看清流君影片),第一張圖是使用租金為66677元買房自住的結果。你可以看到這張圖中,租房買股是藍線,另外一條線則代表買房自住。

你是否發現從下這個財務決策的角度來看,在第0年到30年後,這兩種財務決策的淨資產累積情況非常接近。因此,以這兩種策略來說,4%可以視為一個很完美的均衡點,也就是這兩個策略達到平衡的時候。

所以,當我們作為投資人在做買房或租房買股的決策時,我們可以參考4%這個數字。只要我們不超過這個成本,租房買股都能勝過買房自住。從淨資產累積的角度來看,這是有效的。

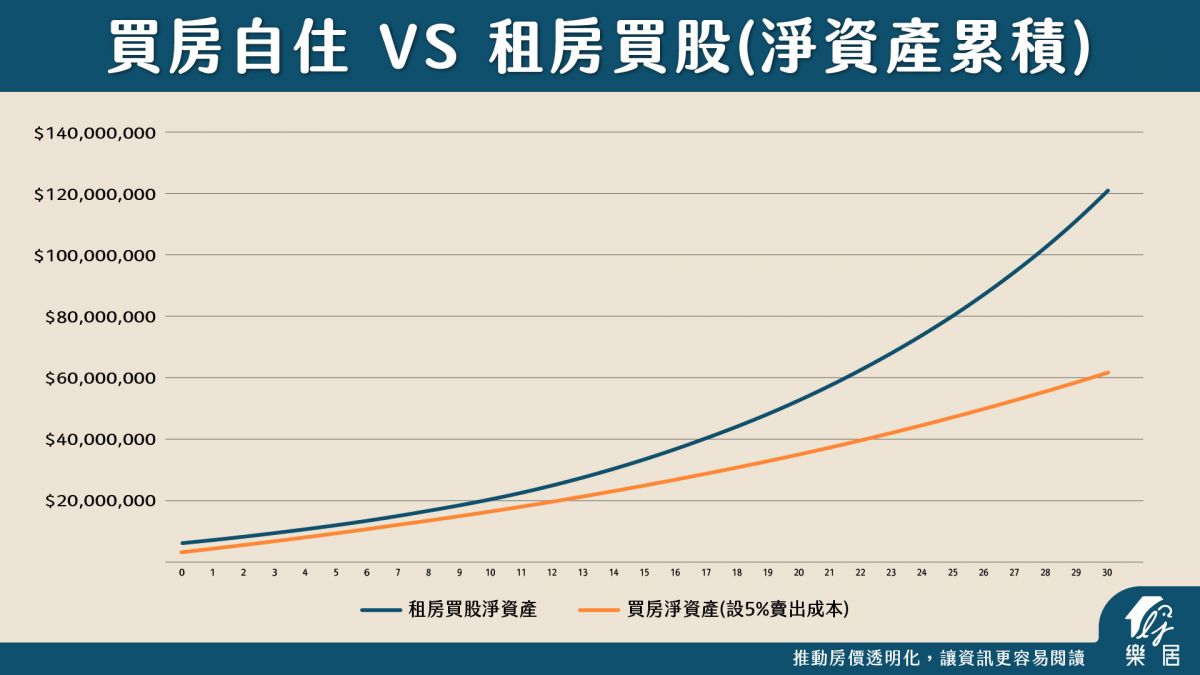

接下來我們看下一張圖。這張圖使用了房價3%的租金來計算,例如如果我們的2000萬房價乘以3%,再除以12個月,大約是租金5萬元。而實際上根據新北和台北地區的租金投報率來看,大致可達到2%上下的水準,也就是說,租金投報率相對較低。

如果用租金報酬率3%來計算,請注意到上面那條藍線,代表租房買股的情況,它始終位於買房自住的線的正上方,從未落後。所以只要你能將租金成本壓低到4%以下,無論長期的淨資產累積如何,租房買股都是贏家。

槓桿生命週期投資法

謝銘元:耶魯大學教授有一種投資方法叫做生命週期投資法,它鼓勵年輕人在年輕時借錢進行投資,而在年老時逐漸降低槓桿比例。清流君在過去的YouTube影片中也介紹過這種投資方法,能否請你解釋一下?

清流君:槓桿生命週期投資法主張年輕人應該在年輕時提前曝險,開槓桿並全力投資股市。聽到這個言論可能會讓人感到驚訝或擔心風險是否太高。

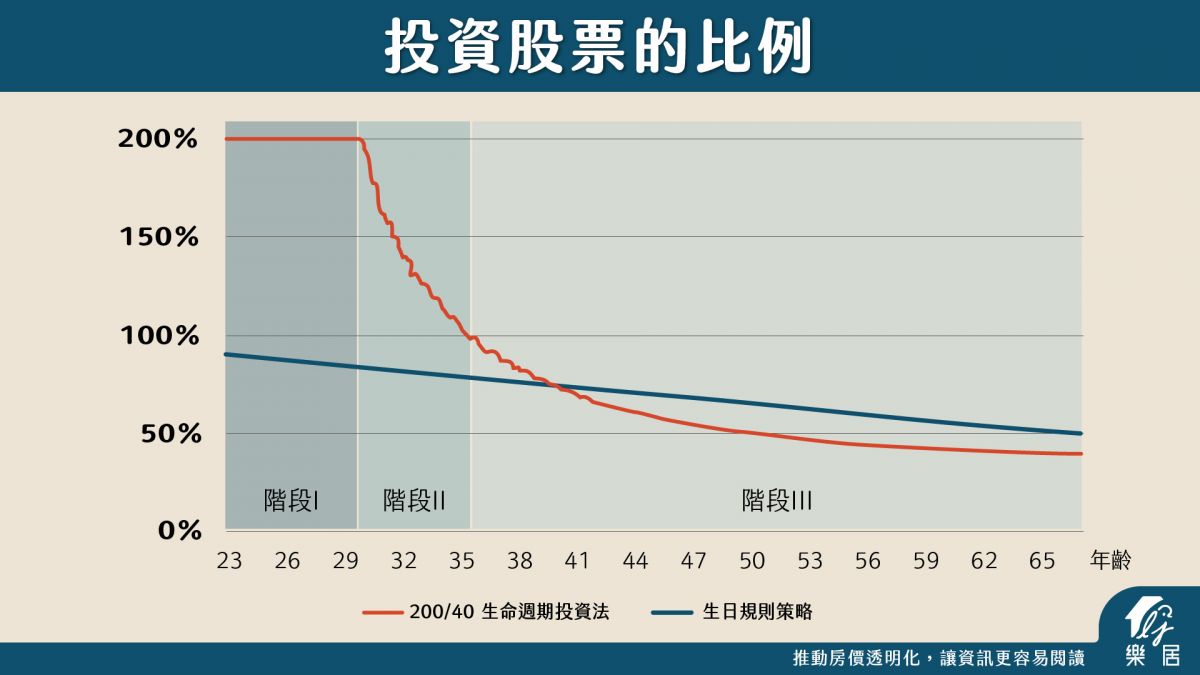

事實上,開槓桿確實會增加短期風險,但從長期來看,它能夠有效降低整體投資股市的風險。從下圖比較了所謂的槓桿生命週期投資法和生日規則投資策略。

在第一階段,它主張以兩倍槓桿投資股市,然後在第二階段逐漸降低槓桿比例,從兩倍降到一倍。到了第三階段,開始逐漸降低到90%的股市投資比例,同時慢慢建立債券部位。

另外一種常聽到的投資策略是生日規則策略。比如,在年輕時,股票投資比重可能是90%,而到退休時,這個比重會逐漸降低到50%。

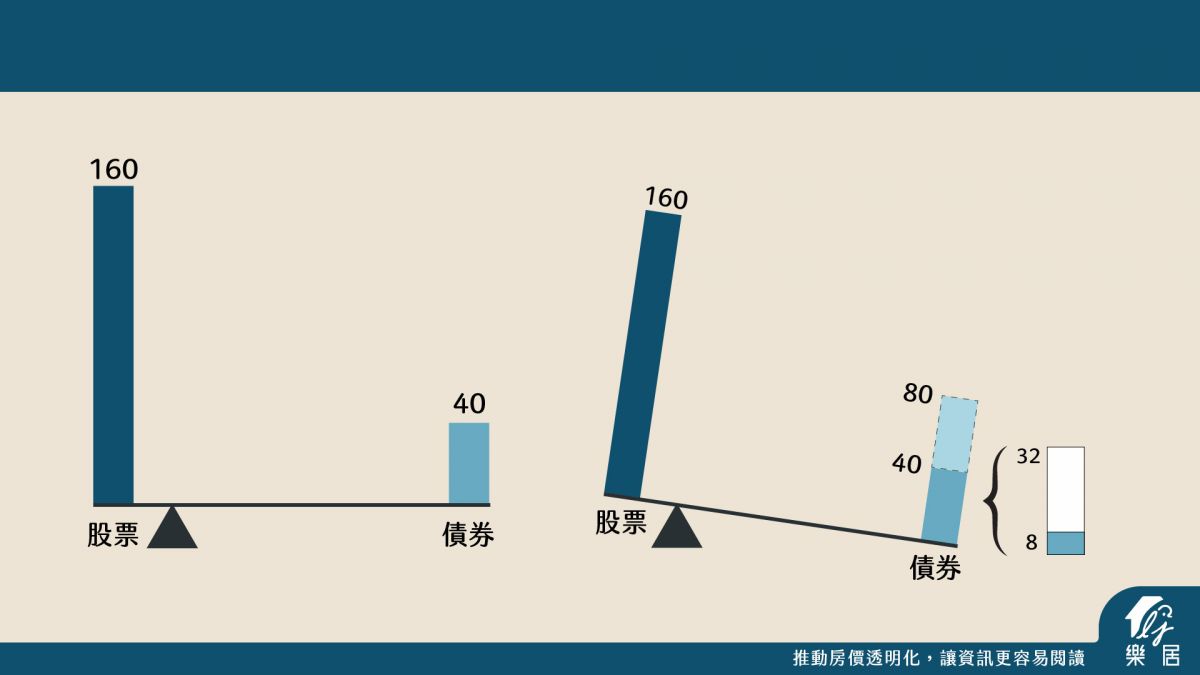

假設我現在有200萬,我的股債比例是8比2,那麼我會有160萬用於投資股市,剩下40萬用於投資債券。但如果我確定一年後可以獲得40萬,那正常人會怎麼做呢?他會將這40萬分別投資32萬到股市和8萬到債券。

然而,生命週期投資法指出這樣是不行的,因為這40萬是我們確定可以在一年後獲得的金錢,但在現在這一刻,我們就要提前付出。所以,根據這個理論,我們現在應該將投資股市的金額調整為192萬,而債券剩下8萬元。這就是提前曝險的概念。

貸款買房符合槓桿生命週期投資法

如果我們在年輕時買了一棟價值2000萬的房子,那麼這2000萬可以視為提前開五倍槓桿投資於房地產市場。這2000萬的付款在你從20歲年輕時開始,一直到你退休的65歲期間是非常均勻的,不像投資股市一樣前期資金少,後期累積了大量財富,造成曝險不均。因此,買房其實間接應用了所謂的槓桿生命週期投資法,它能有效降低長期投資的風險。

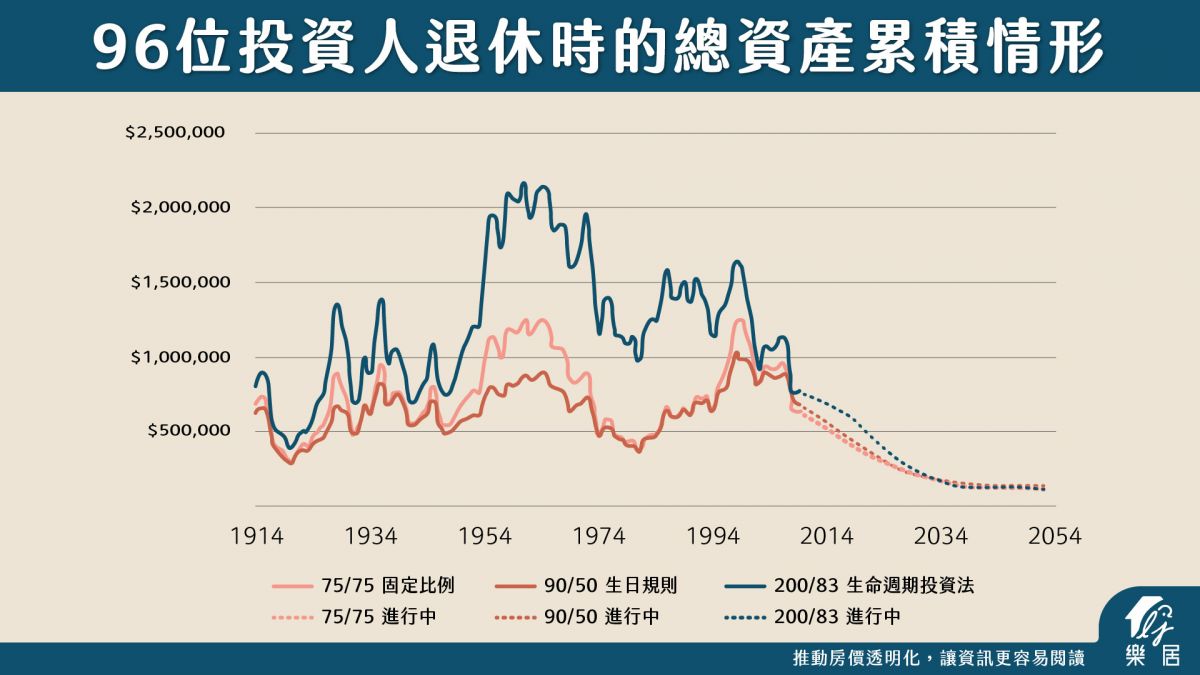

接下來實際回測,看看槓桿生命週期投資法如何有效降低長期投資的風險。這張表格展示了96位投資人從1871年到1914年(每位投資人的投資期間略有不同),應用槓桿生命週期投資法在退休時的總資產累積情況。從表格中可以看出,平均財富累積達到了120多萬美元,勝過其他兩種策略,即生日規則和固定比例,改善幅度分別高達89%和63%。

_%E6%96%87%E7%AB%A0%20(1).png)

接下來,讓我們來看如何降低長期風險。我們觀察表格中的最低點,也就是最慘的時候,剛好遇到退休時期和2008年的金融海嘯,或者是2000年的科技泡沫,你的總資產只有38.7萬美元。

接下來,我們將把表格繪製成折線圖,讓我們觀察一下。你是否注意到藍線位於其他兩種策略的上方,這意味著這96位投資人中,沒有一位是虧本的。

如果我們要應用這個投資策略,有一個非常重要的前提假設,那就是你必須能夠長期持有。因為你將開啟兩倍的槓桿提前投資,必須承擔股市波動的風險。如果不小心在市場低點購買了不好的股票,可能會很危險。

謝銘元:無論是投資股市還是房市,我認為有兩個重要的關鍵。首先,增加自己的專業知識,不管是指數化投資或是持有房地產。你越專業,你的心理素質就越強,越能夠長期持有。其次,不論市場好壞,不要追求短期進出,而是以長期持有來逐漸累積財富。