樂居報告「2022房市預測」

閱讀重點

2022年的台灣房市趨勢預測,樂居特別和「財經M平方」合作,邀請大家一起「從總體經濟 看房市發展」。這次的預測分成3大主軸,分別是「2021房市回顧」、「2022房市預測」以及「未來建議」,我們將從全球經濟走向以及台灣經濟和房市的關聯,帶您一起瞭解2022整個房市產業的趨勢。

2021房市回顧

2021年台灣房市代表字應該是「漲」。去年全台房市都在漲,基本上分成3級,漲最多的第一級,「台中市」漲最高23.93%、其次「新竹縣市、台南市」約12-15%、第二級「高雄市、桃園市」漲幅約10%、第三級「雙北市」漲幅約5-7%。

除了縣市平均漲幅外,也帶大家來看看全台行政區漲幅前10名,如下圖。其中台中在房價漲幅前10名中佔了5名,可見其熱度。

.JPG)

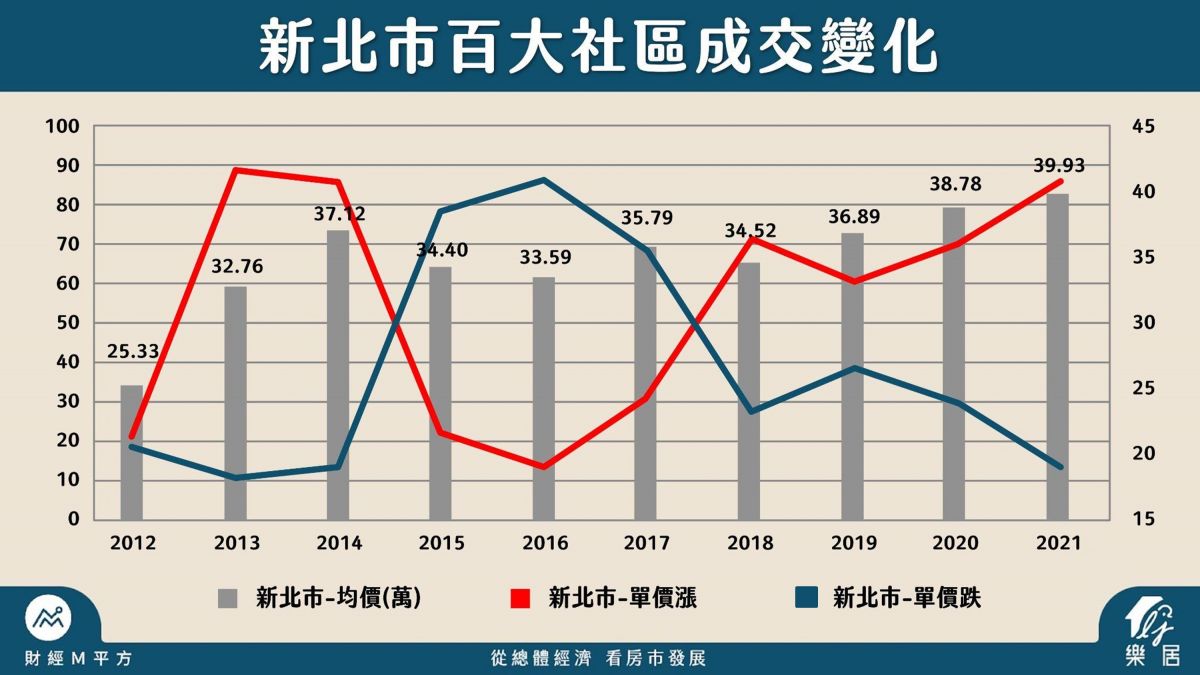

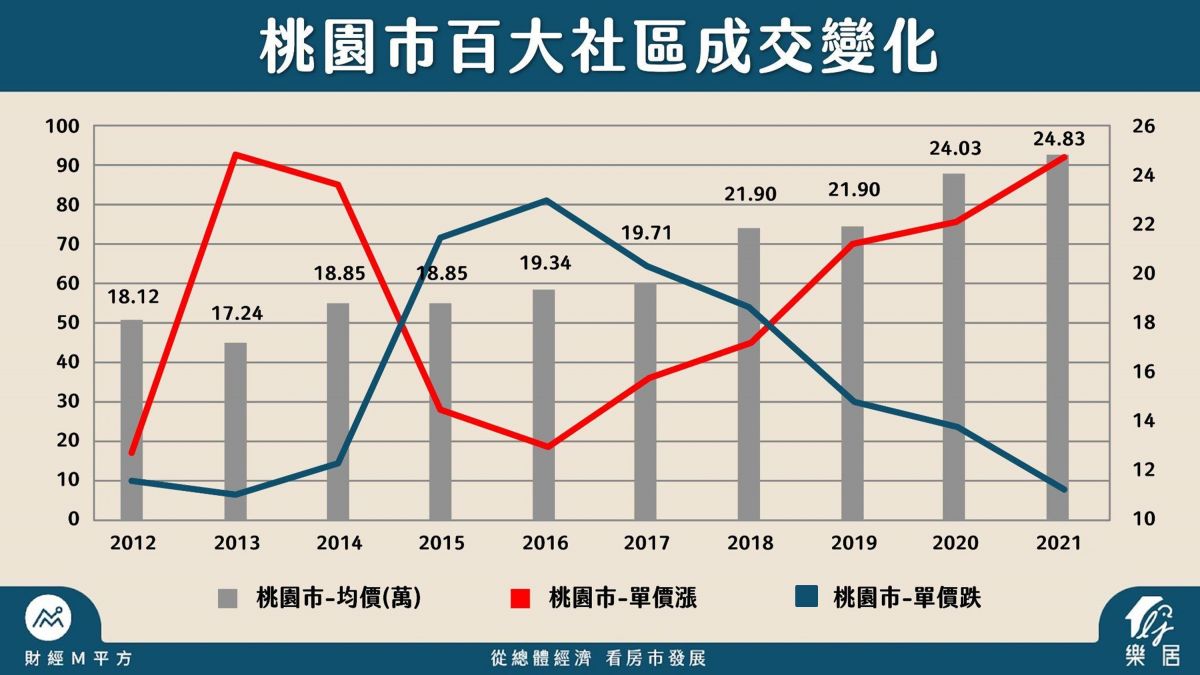

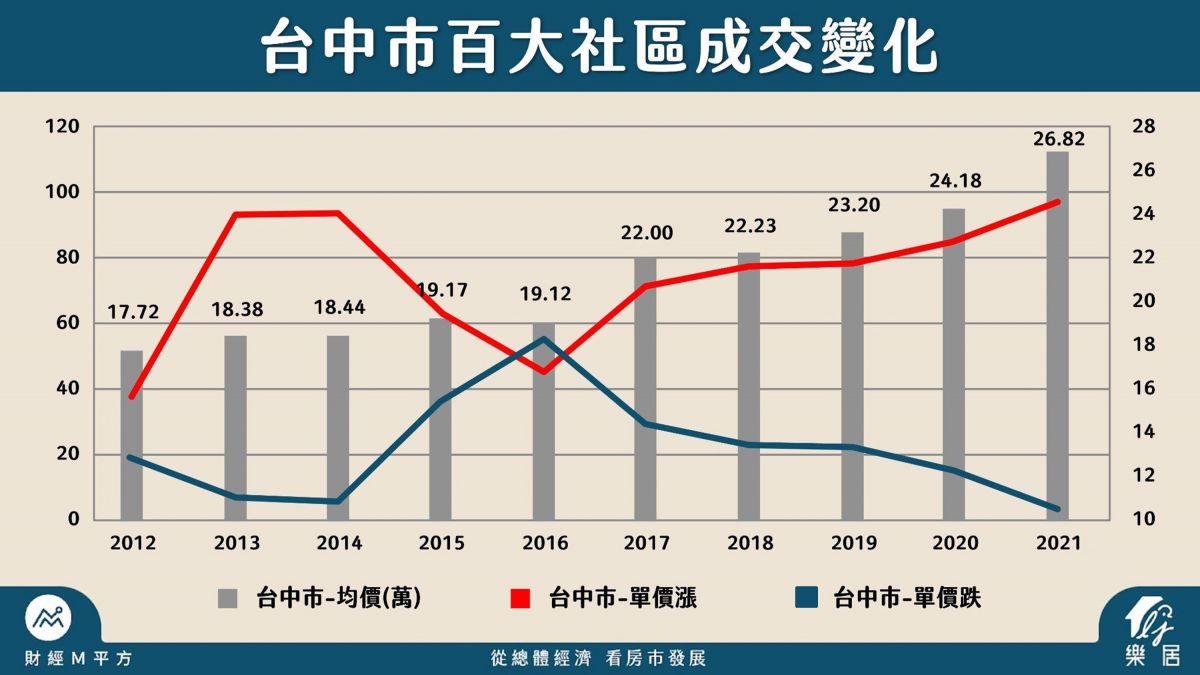

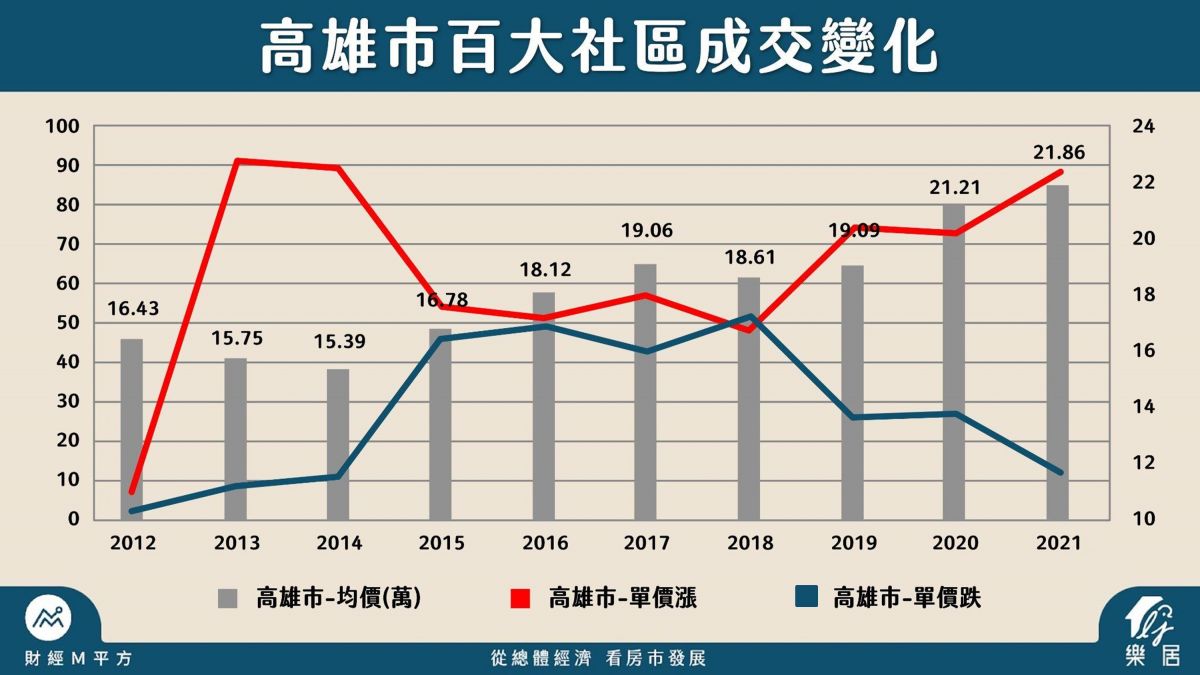

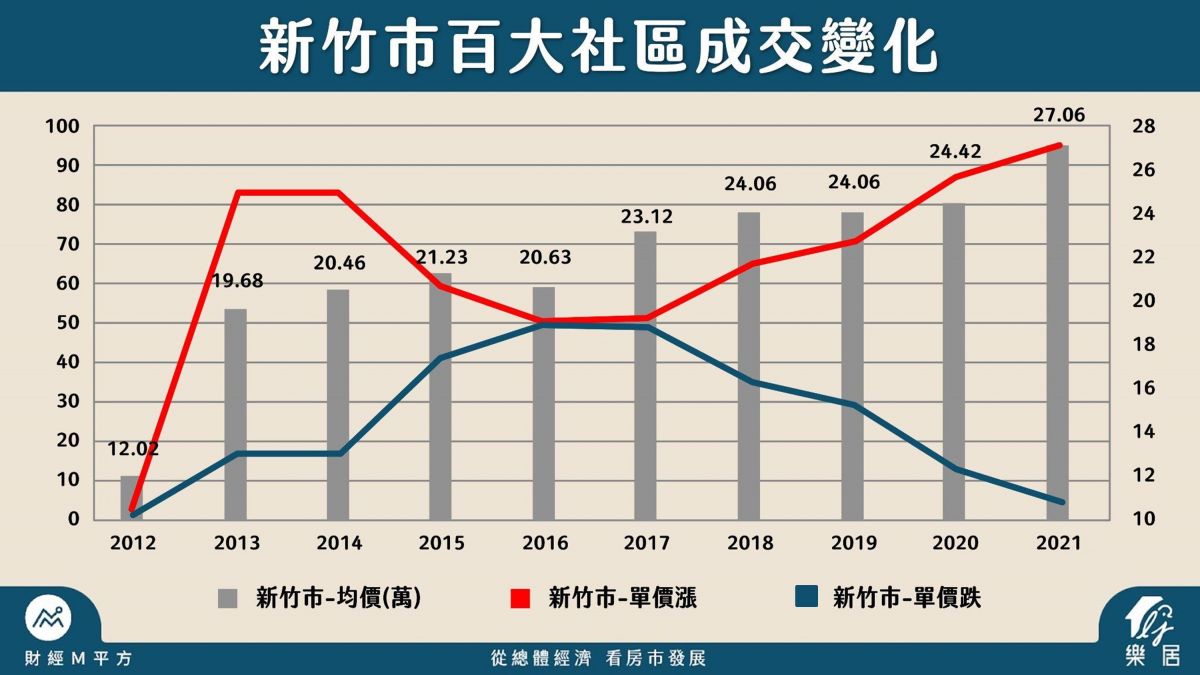

接著是樂居每年在房地產預測都會參考的「百大社區指數」,這是挑選各縣市交易量前100大的社區來觀察他的漲跌數量;交易量最大的100個社區中,有幾個是漲幾個是跌,就可以知道那一年的房市好不好,因為百大社區的數據數量多,不會被固定幾個社區哄抬價格的數據影響,整體的趨勢是更準確的,如下圖:

.JPG)

百大社區指數可以幫助瞭解,什麼時候是真正的主升段,要觀察的重點是「各縣市漲跌的交叉點」,這就是房市反轉的時間點,還可以看出區域上漲和下跌的速度,例如台中的百大社區成交變化,如果要在台中買房子,只有在2016市場有整體下跌,之後從2017年之後,百大社區成交上漲社區量一直在增加,到2021甚至接近100,顯示台中幾乎沒有社區的房價在下跌,上漲的延續性很強。

另外新竹是這幾年台灣房市最特別的地方,一直以來上漲的社區都高於下跌的社區,完全沒有房地產的不景氣。

台灣房市大漲 國際房市情況如何?

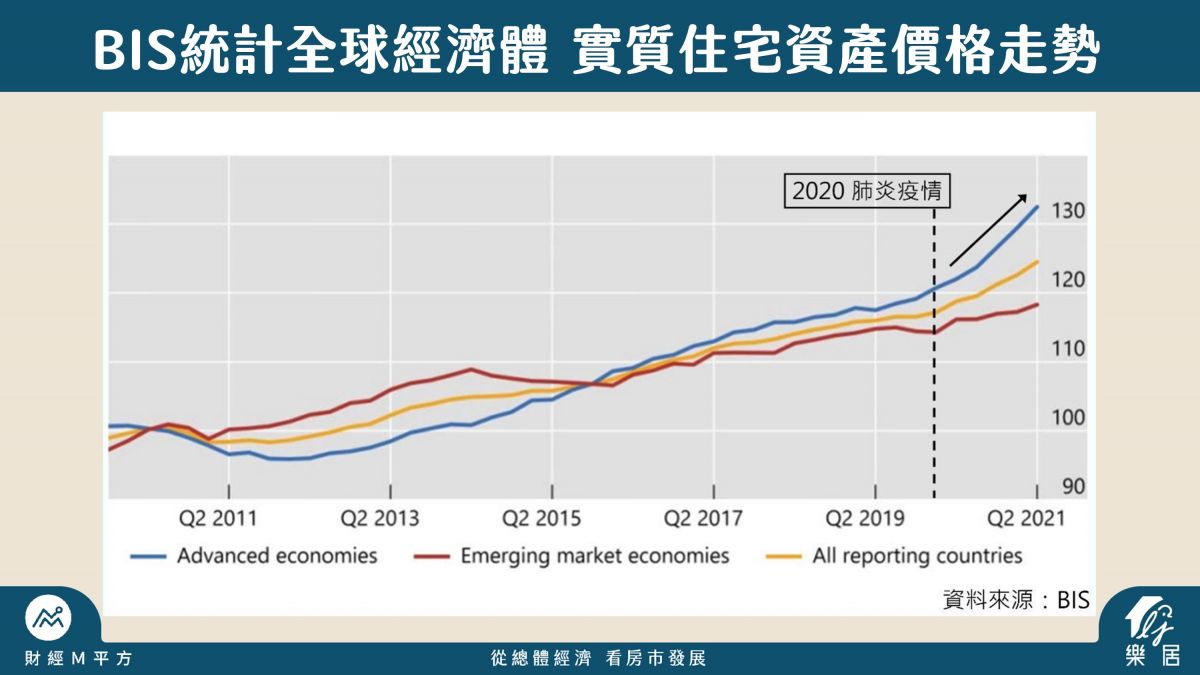

從「百大社區」的數據就可以發現,全台灣都在漲,而且上漲的速度很快,而國際上也是一樣的情形,這張BIS的統計表,顯示的是實質住宅資產價格走勢

(扣除掉通膨後的價格);藍色是先進國家、紅色是新興國家、黃色是兩者的平均。

藍色先進國家平均漲幅約8.6%,意思是像美國、加拿大、英國都有約8%以上的年增幅;可以發現在疫情之後先進國家的漲幅較大,因為疫情之後不管是財政或是貨幣政策,先進國家資金釋放的量能和量體更大。

從下面這張就可以看到,近5年房價漲幅中,先進國家漲幅比例集中在疫情後,特別框起來的香港、中國和印度紫色部分的佔比就比較小(紫色部分是2020 Q1後的漲幅比例)。

.JPG)

這兩張圖對照起來,顯示成熟國家因為資金量體大,加上疫情後貨幣政策和財經政策的影響,漲得更多,而根據Knight Frank的數據,如下圖,台灣在這波全球漲幅裡面,算是相對溫和的,平均約6.9%。而經濟體跟我們相似的韓國,則暴漲了23.9%!看起來房價大漲不只發生在台灣,而是全球資金去推升的趨勢。

.JPG)

全球房價都在漲的原因?

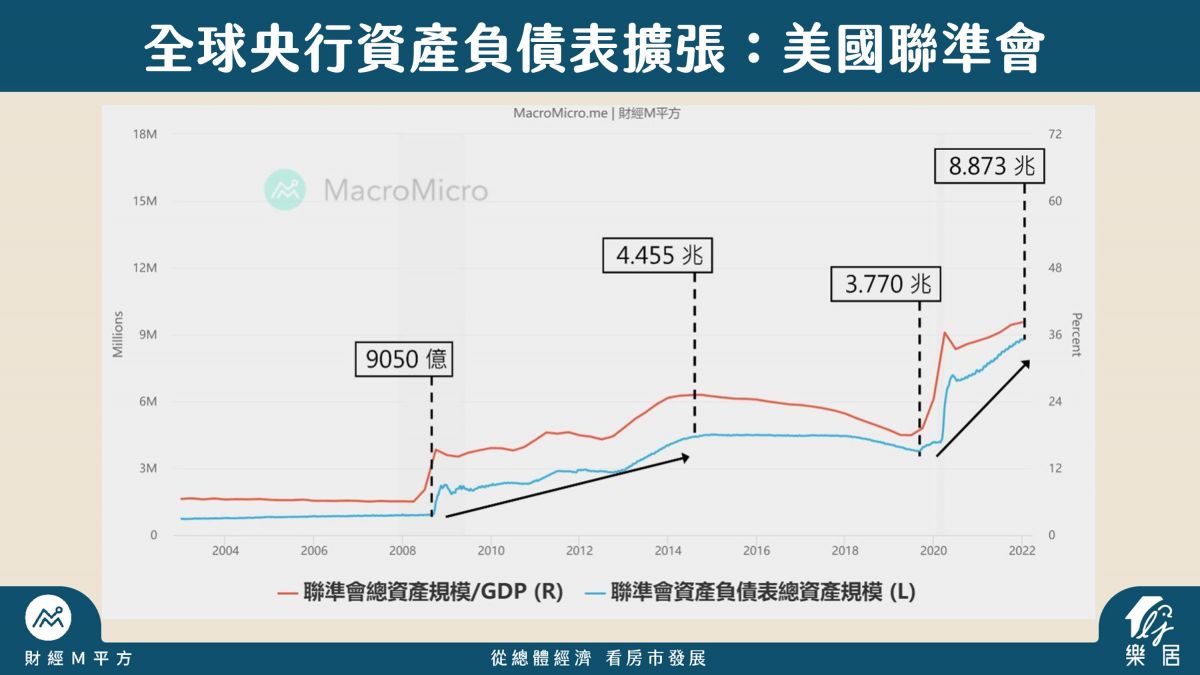

前面講過房價漲是全球現象,最根本原因就是資金氾濫,其實最具代表性的是美國聯準會,在2020年他的資產負債原本是3.7兆,在疫情後短短的兩年內衝到了8.8兆!這樣的漲幅其實很誇張...

舉個例子,2008年也有金融危機,那時候美國聯準會花了6年的時間,將資產負債表擴張了3兆,而這一次則是2年內增漲了5兆,可以說是美國聯準會在這2年內突然灌了非常多資金,讓資產大漲。

但其實不是只有美國聯準會在放,而是全球央行都在放...

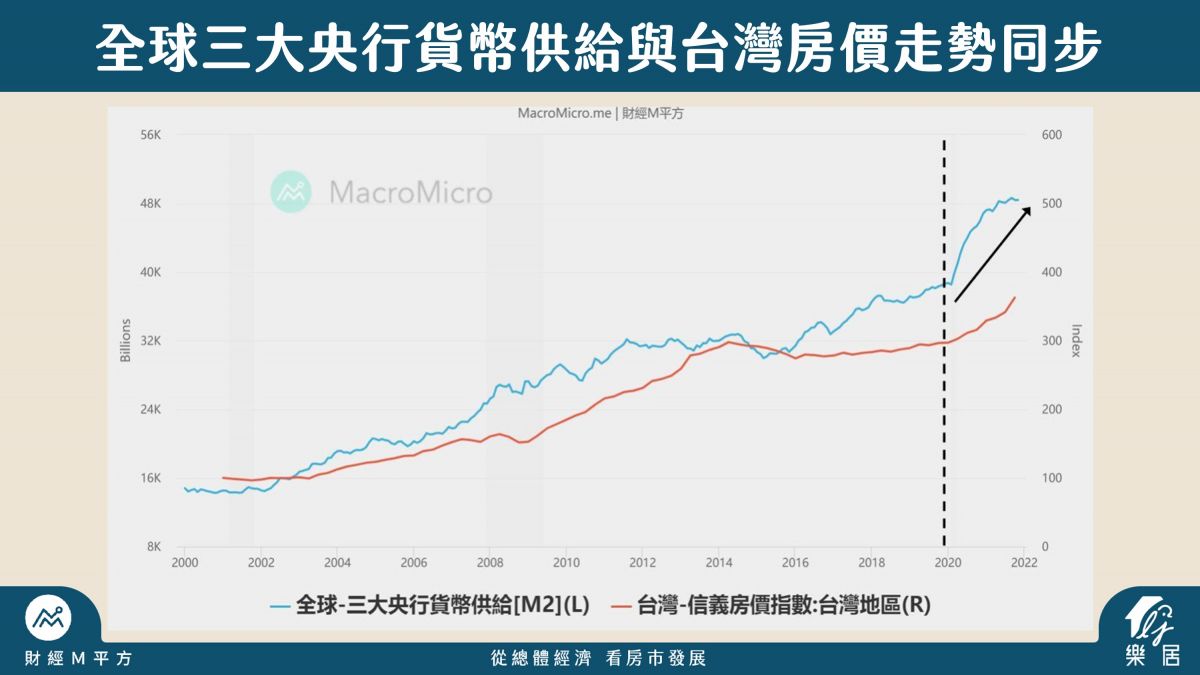

如上圖,全球三大央行是包括,美國、歐洲跟日本,如果把他們的貨幣供給跟台灣房價指數放在一起的話,可以發現走勢幾乎亦步亦趨;2012-2016全球資金浪潮頻繁的時候,台灣房市也在震盪,而在2020年資金一次釋放出來的時候,台灣房價也同時竄高,所以台灣房市跟全球央行的貨幣供給政策是很有關係的!

此外還可以注意另一個資訊,「外資淨匯入」!2021年外資的淨匯入210.5億美元,累計達2295億美元創歷史新高!

所以這幾年外資進來台灣很龐大,更推升了台灣房市的上漲,而為什麼會有那麼多的資金到台灣?其實跟2018年之後的中美貿易戰,台灣一系列的政策有關,為了衝經濟台灣有「投資三大方案和境外資金匯回專法」,而在中美貿易戰中,台灣看起來更是得利的一方。

這幾年房價上漲 主因都是「市場熱錢太多」

今年台灣房價上漲的原因

此外台灣內部房價會上漲還有2個原因,雖然沒有資金面的影響那麼大,但還是台灣特別的現象提供給大家參考!

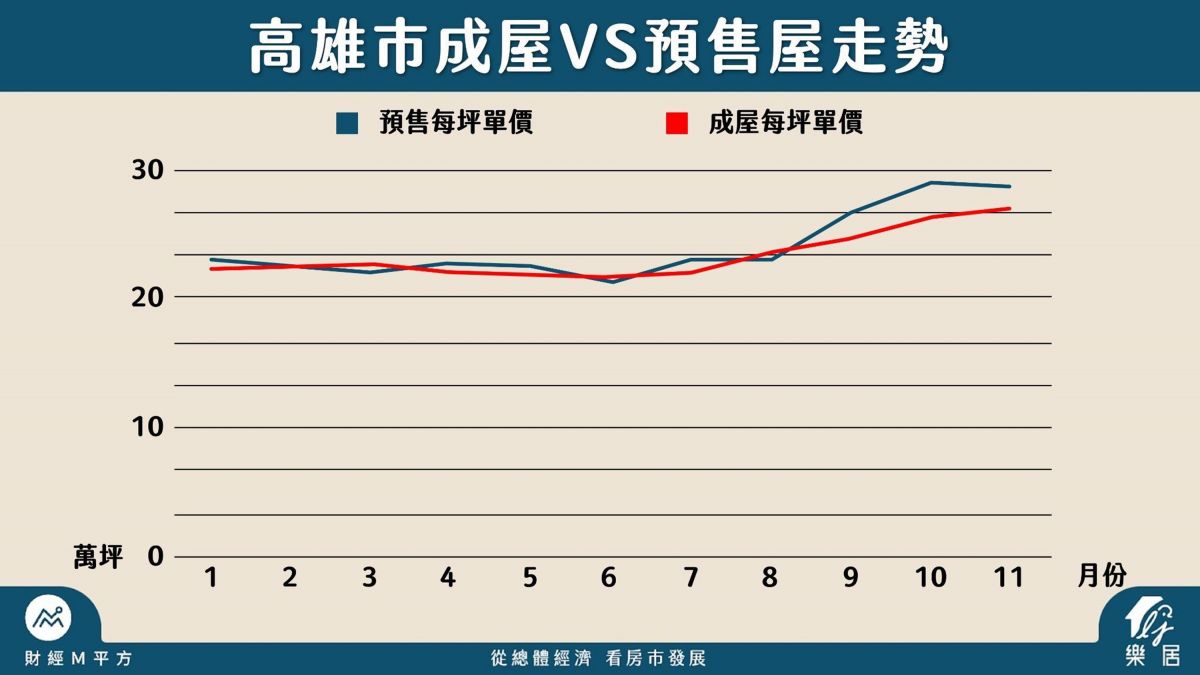

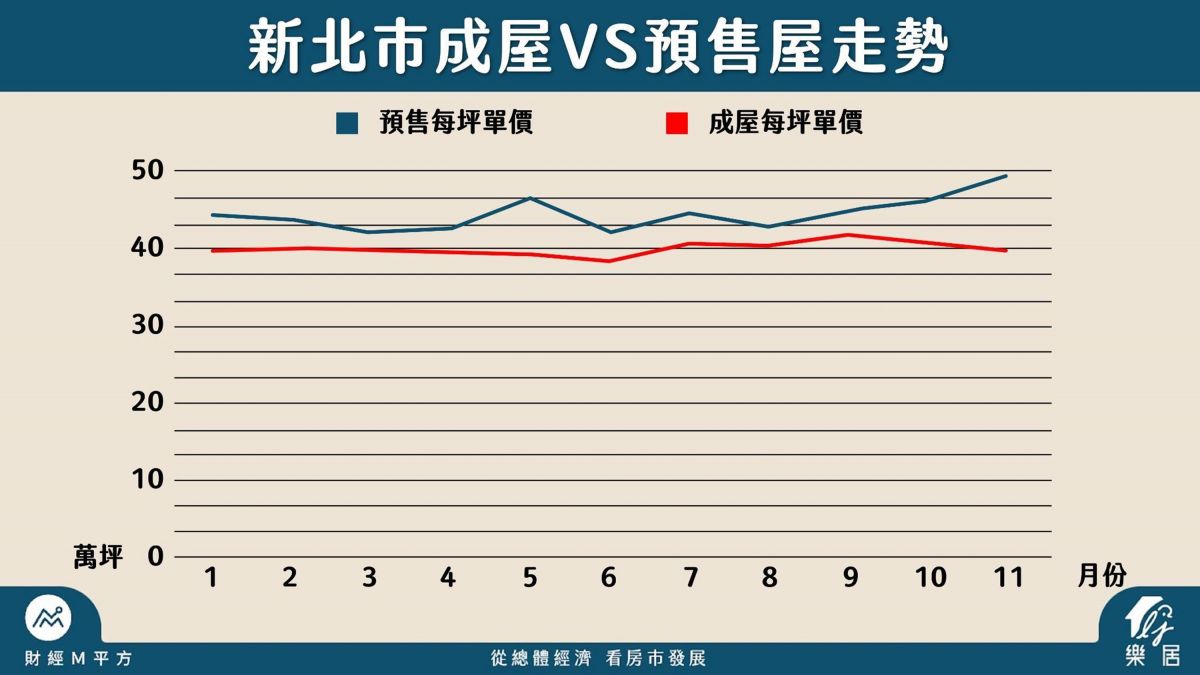

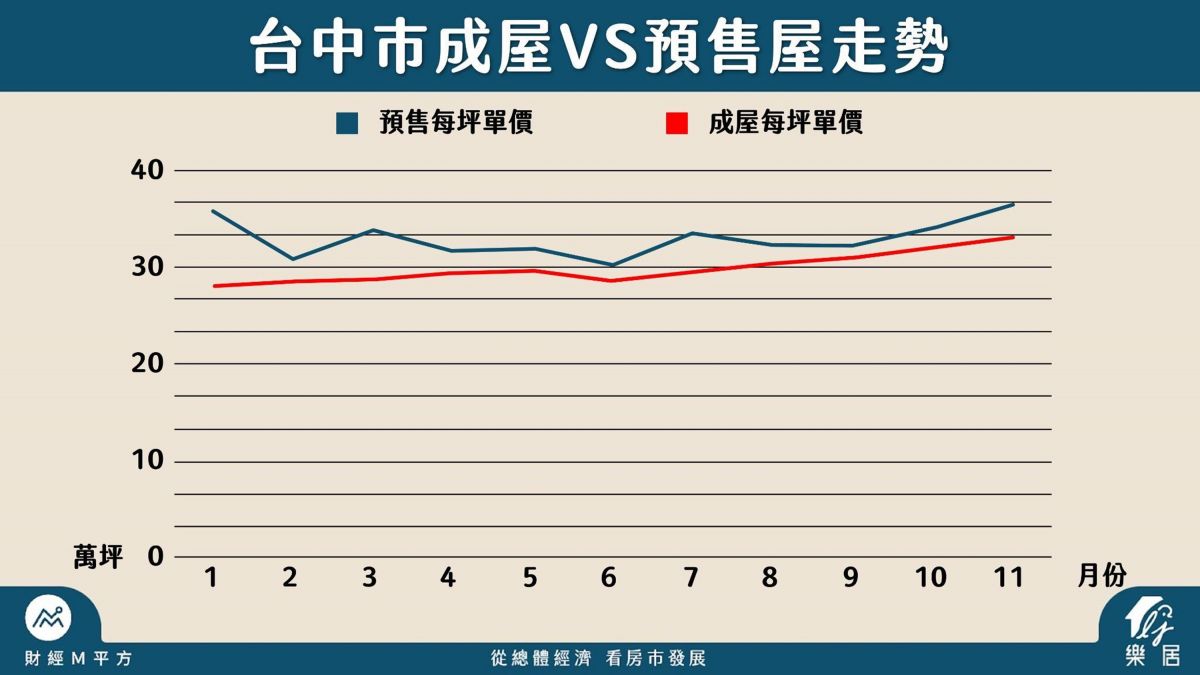

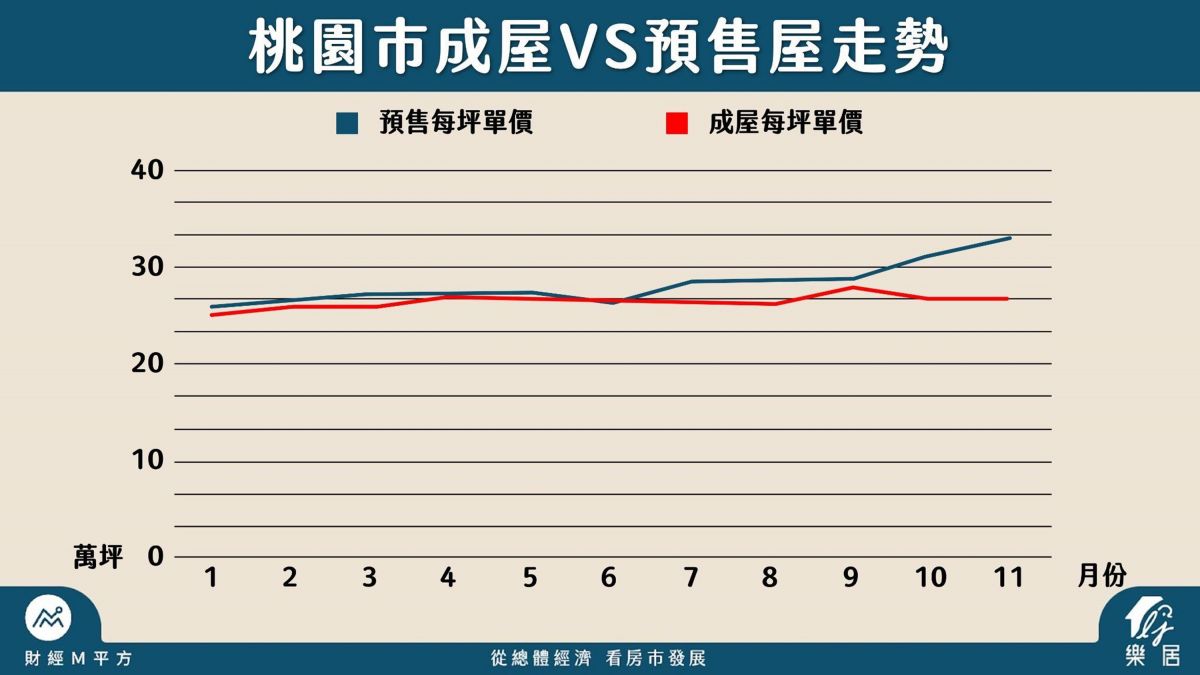

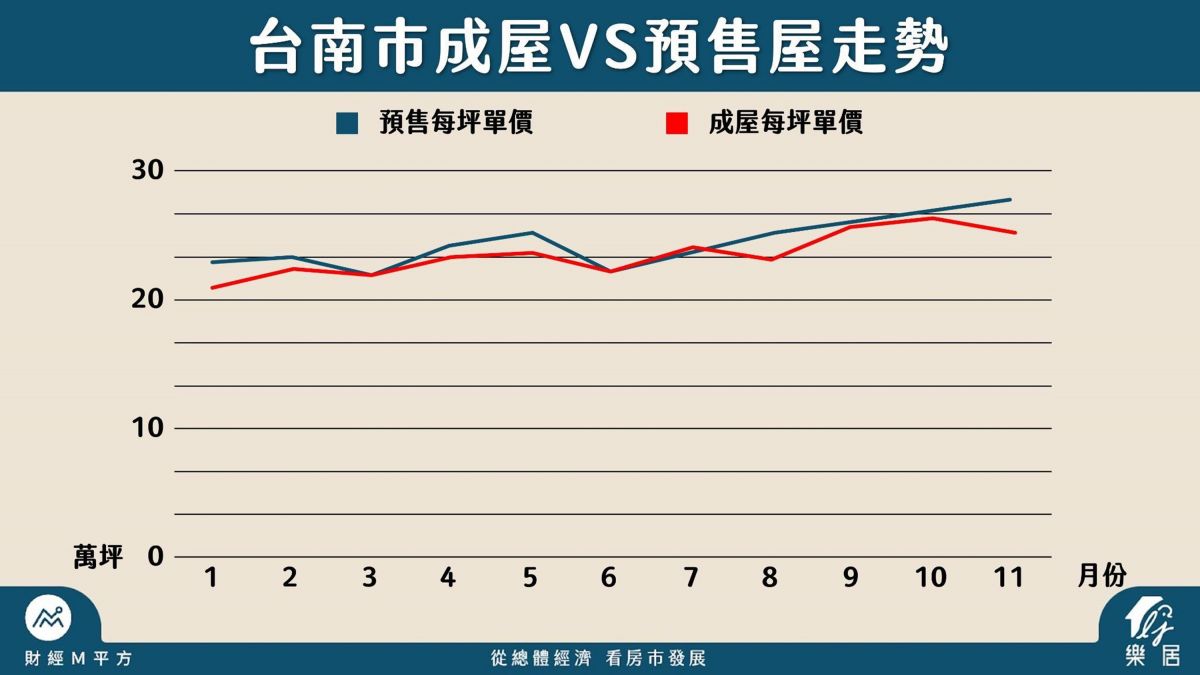

1.預售房價帶動

預售屋房價在未來房市看好的時候,相較成屋會更先漲價,但是當價格要跌的時候,像是2015-2016年的時候江子翠,十年左右中古屋約50幾萬,但那時候新開的預售案就開出4字頭第一槍;不過一般來說預售屋跟新成屋價差約5%內,而去年的數據兩者價差來到了歷史新高點!很多地區價差都來到7-10% (如下圖)。

可以看到疫情之後約9月左右,預售屋價差漲幅開始明顯超越新成屋,有的更是成屋預售一起漲,像是高雄因為台積電的關係,整體都往上漲,但預售漲幅仍然更強勁。

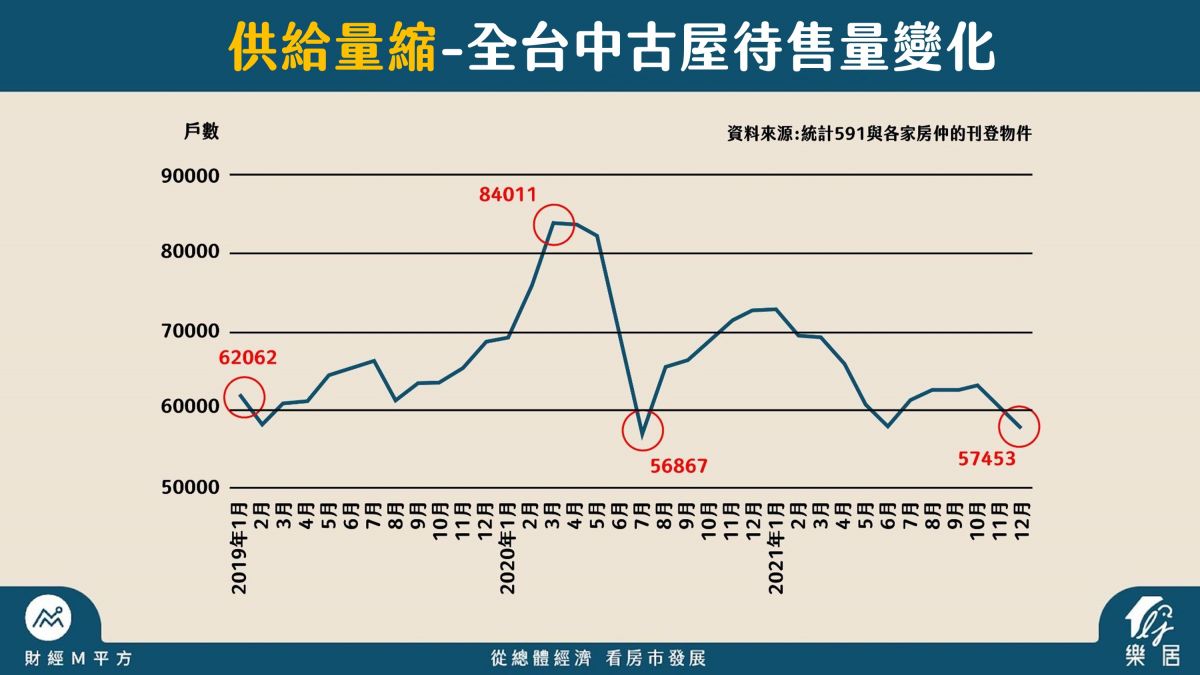

2.供給量縮

這份數據是樂居從各家房仲網站上比對出來的,假設有一間房子在591上刊登,然後在信義、永慶或21世紀也都有在賣,我們會比對資料把他算做一筆物件;樂居比對了市面上幾乎所有賣房平台,就可以知道市面上有多少物件在售。

數據上發現,2021年跟2020年相比大概減少了10%的供給量,感覺之前新推案是增加的,但是中古市場待售量卻是減少10%,主因應該是政策關係,以往預售轉成屋的時候最多人拿出來賣,但是政策稅率因素都讓他們延後,甚至被迫長期持有。

從2019年開始,全台中古屋的案量變化(如上圖),我們只統計電梯大樓物件,六都+新竹縣市,待售量約在6-7萬是一個正常的水準。可以看到2020年初的時候委賣量其實很多,後來因為疫情影響之後,沒辦法看房,屋主就先不賣,接下來恢復正常後,現在的待售量幾乎到歷史新低,表示買氣很強;而從實際現象來看,資金變多、需求變多,但是供給量縮跟不上需求,這就是房價上漲的第二個因素。

2022房市預測

樂居認為,台灣房市短中期(5年內)最相關的的四個觀察指標「利率、匯率、股市、政策」,至於空屋率、人口等因素,和房價的走勢相關度沒這麼高。

我們看到國泰房價指數,從2003年SARS爆發後出現房價低點,接著一路漲到2008年金融海嘯才又下跌,接著又是一路上漲到2016房地合一稅下跌,接著又是一路漲到現在已經突破歷史高點! 這是大家熟悉的房價指數,接下來依序和「利率、匯率、股市、政策」的相關數據做比較,你會發現透過這幾項指標能領先預測房市未來走向。

影響房價最重要的四個因素

1.利率

今年美國聯準會要升息,台灣也有升息因應的聲音,我們把央行的重貼現率走勢跟房價指數放在一起比較,會發現利率跟房價有一個很強的關聯性;常常有人說銀行升息後房價就會變弱勢?

我們從歷史數據來看,過去的兩波升息階段是在「2004-2008」以及「2010-2015」會發現升息階段房市還是維持漲勢,因為整體經濟變好房價還是會漲。反而是降息的初期房價會下跌,但是要注意降息的末期房市就會開始狂飆;而台灣接下來會是升息循環推測房價還是會維持漲勢。

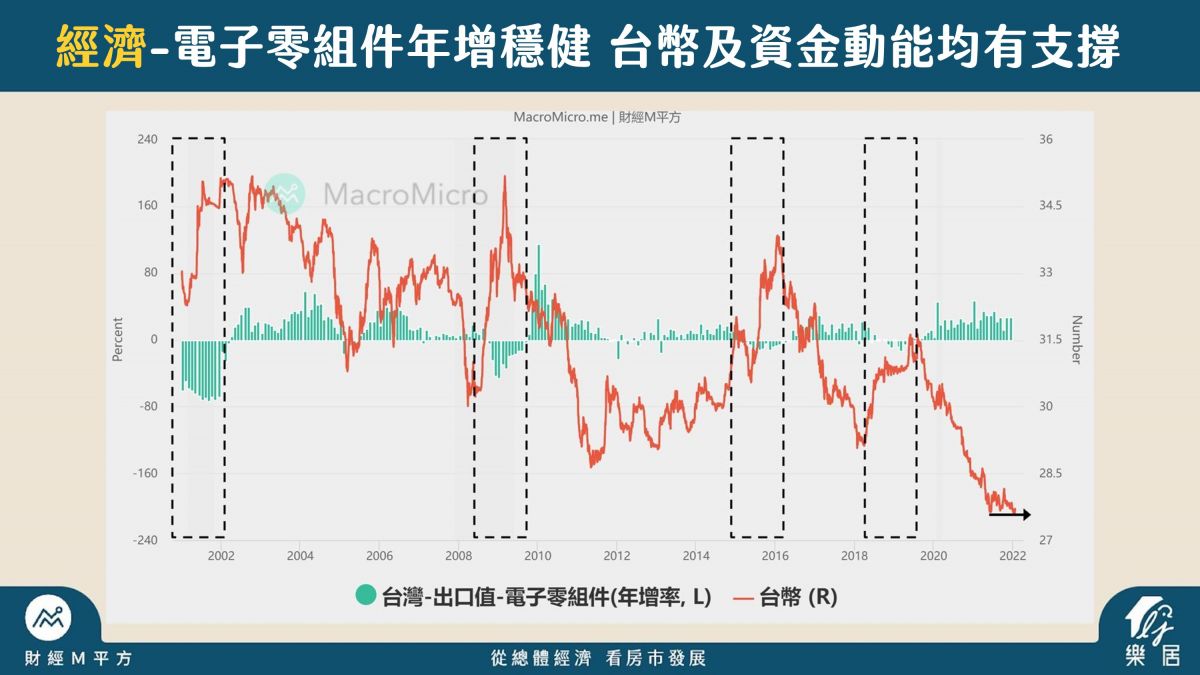

2.匯率

房市跟匯率的關係是反向關係,美元兌台幣的匯率往下(紅色線)代表台幣升值;從過去走勢來看新台幣升值的時候房價會漲,新台幣貶值的時候房價會跌。現在兌美元來到27-28塊,台幣漲到新高點,房價也來到新高點!

3.股市

接著看到股市(台灣加權指數)跟房價是強烈的正向關係,也就是說正常情況下,股市漲房市也會漲。

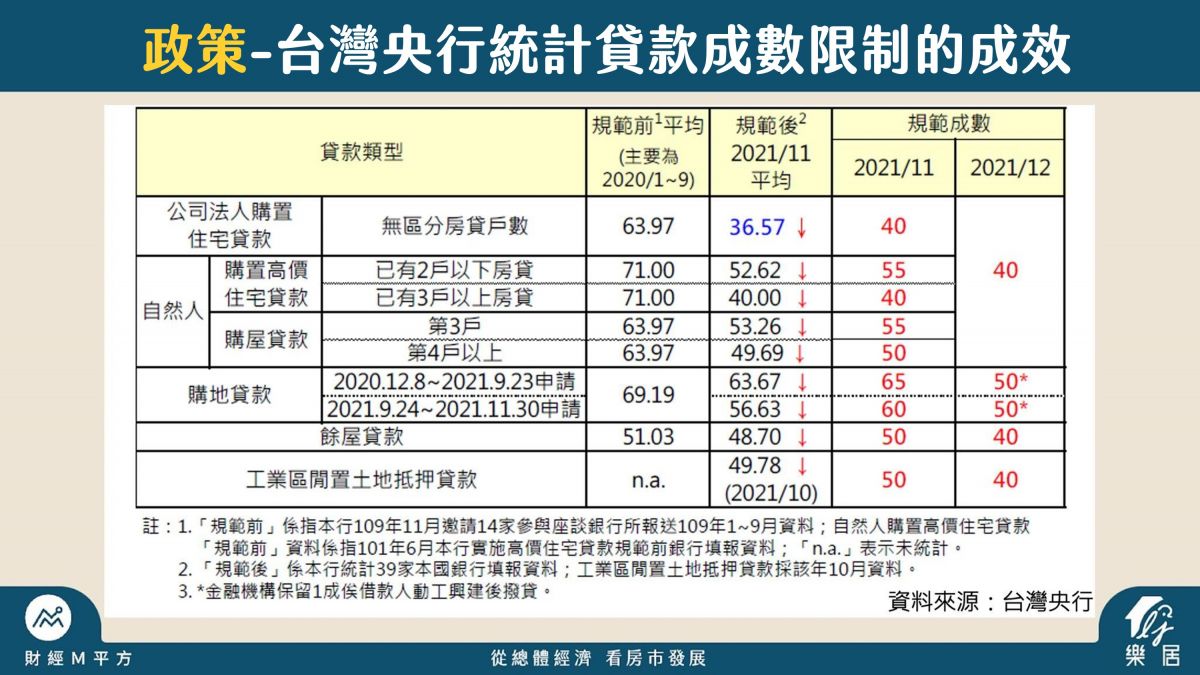

4.政策

房市一定要看政策,常常有人問說什麼時候適合買房子,簡單來說「政府希望你買房的時候」;這時政府通常通常會有低利房貸、青年優惠貸款、或是建照可以展延等政策,這時就是房市的「初升段」,可以看到紅色就是做多政策推的時間,推出後沒多久房價就開始漲一波,直到打房政策的出現...

打房政策開始出現時,我稱為房市的「末升段」;但大家不要期待打房政策一出現房價就開始下跌,打房會是一個累加的力量,一個政策沒效果就再加,直到市場無法承受開始鈍化,房價才會開始下跌。因此打房政策剛開始出現的時候房價還是持續上漲的,只是可能會開始趨緩,像前一波打房從2011開始走了5年到2015-2016才出現明顯下跌,而這一波末升段會走多久就要來看今年應該注意哪些指標!

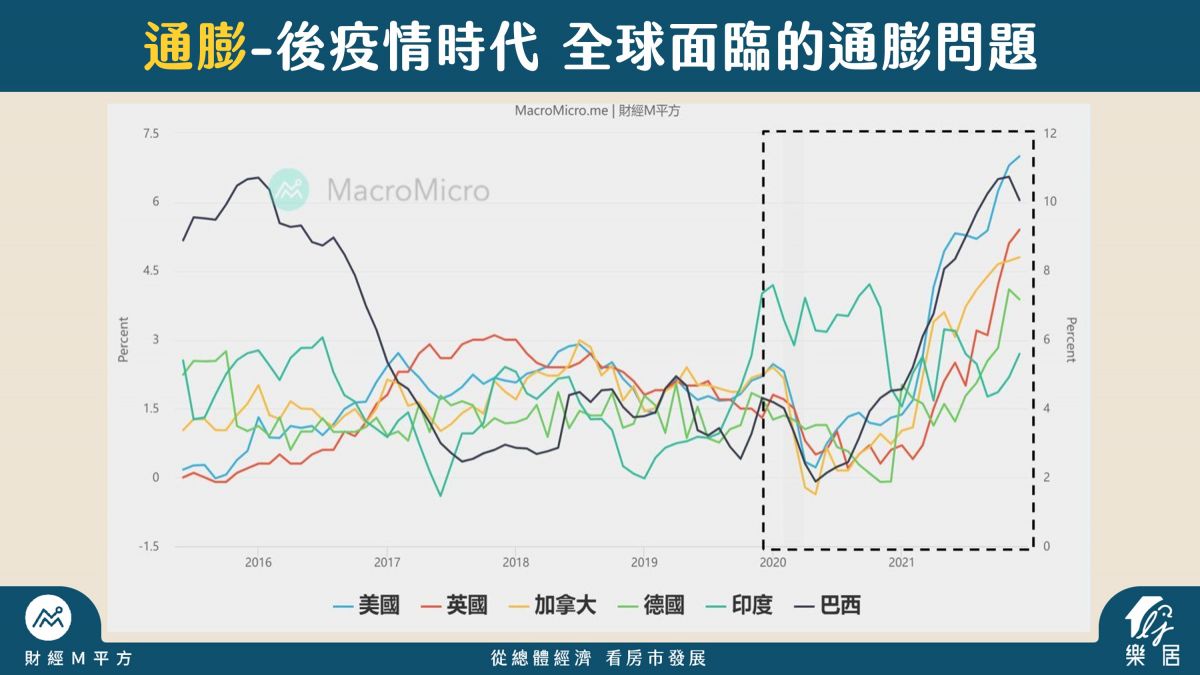

注意四大重點「通膨、經濟、資金、政策」

1.通膨

前面有提到,疫情之後全球資金在這兩年灌了非常多,而且在進入亞洲國家之後數字也是非常驚人,雖然短期內把經濟救起來了,但還是會有明顯的副作用,我們把全球各國的通膨數據放在一起(如下圖),會看到2021年疫情完的第二年就開始飆高,一直到現在。

以美國為例,年增率到7%,創40年新高,這也是全球央行在疫情後,貨幣政策要做轉向的原因,而這對台灣也開始會有影響。

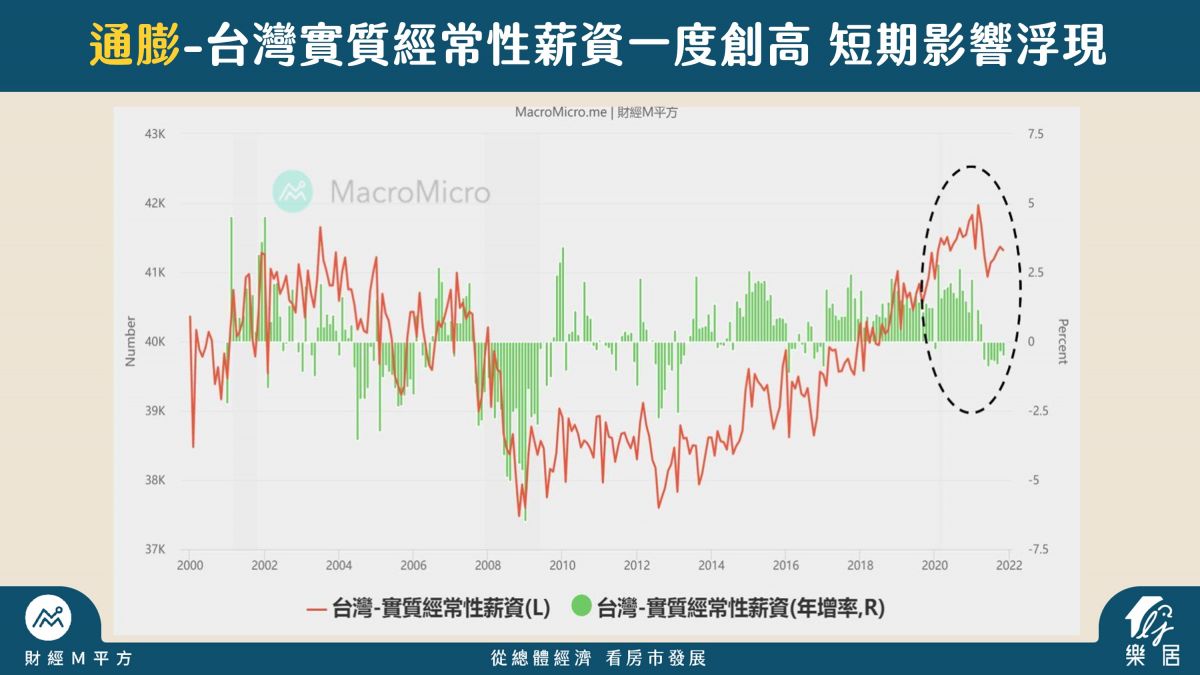

在過去兩年,因為全球晶片荒,使得台灣半導體產業變得非常好,也帶動台灣實質經常性薪資,尤其在疫情後不斷竄高,但是看到這張圖會發現,實質經常性薪資的年增率(綠色柱狀圖)出現翻覆的現象,這是被通膨短期壓制的結果;也顯示台灣經濟要在像過去疫情後2年內這麼好,機率是比較低的,它短期內一定會放緩,不過長期來看就不一樣了!

2.經濟

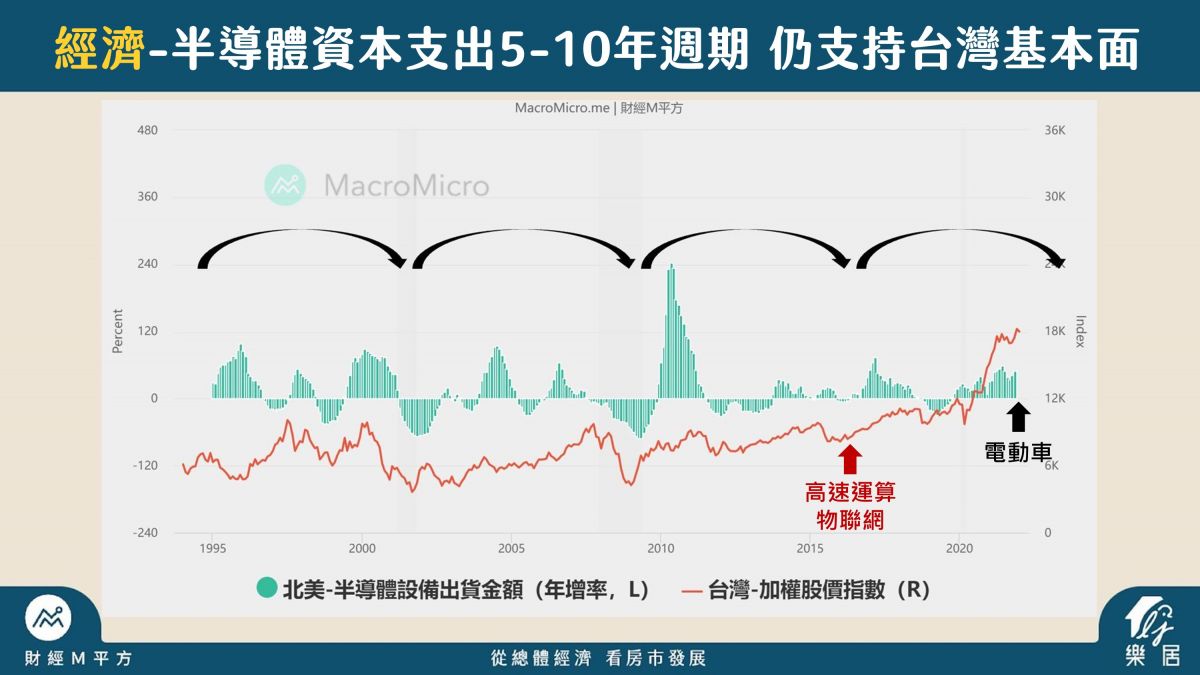

儘管短期內有放緩的趨勢,但半導體產業的資本支出還沒結束,簡單來說半導體產業的趨勢能不能維持,主要是看終端產品應用的數量有多大,例如在2000年之前是IPM的個人電腦、2000-2007年間是筆電和手機、2017年之後是智慧型手機;在這之間會發現,隨著科技應用的增加,台灣半導體週期的衰退時間越來越短。

「電動車」將是半導體產業的下一個運用終端,基本上可以預估會走更長的一個週期,甚至會超過當年的I phone,預估會一直持續到2026年,因此台灣的基本面以長線的角度來看是不錯的。

另外還有一個額外數據佐證,2021年台灣GDP成長率6.09% 創11年來新高,投資佔比26.82% 也創下新高,簡單來講像是台積電需求成長,擴廠投資,新竹、台南、高雄等地方,之後那裡聚集人才後房價也會漲,然後更吸引後續的建設投資。

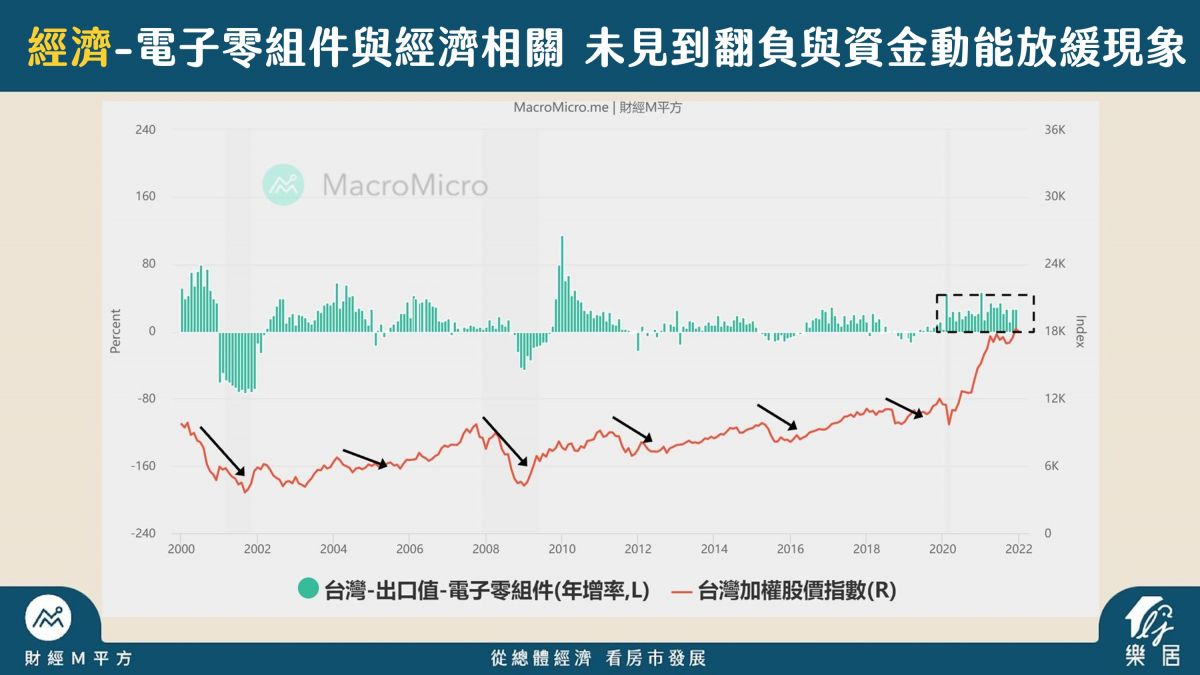

如果看到電子零組件與台灣經濟的關係,電子零組件項目占台灣出口的4成,其中有9成則是前面提到的積體電路;可以看到從2020年到現在都維持很強勁的走勢,到現在都沒有放緩的趨勢,那為什麼會預測今年放緩呢?

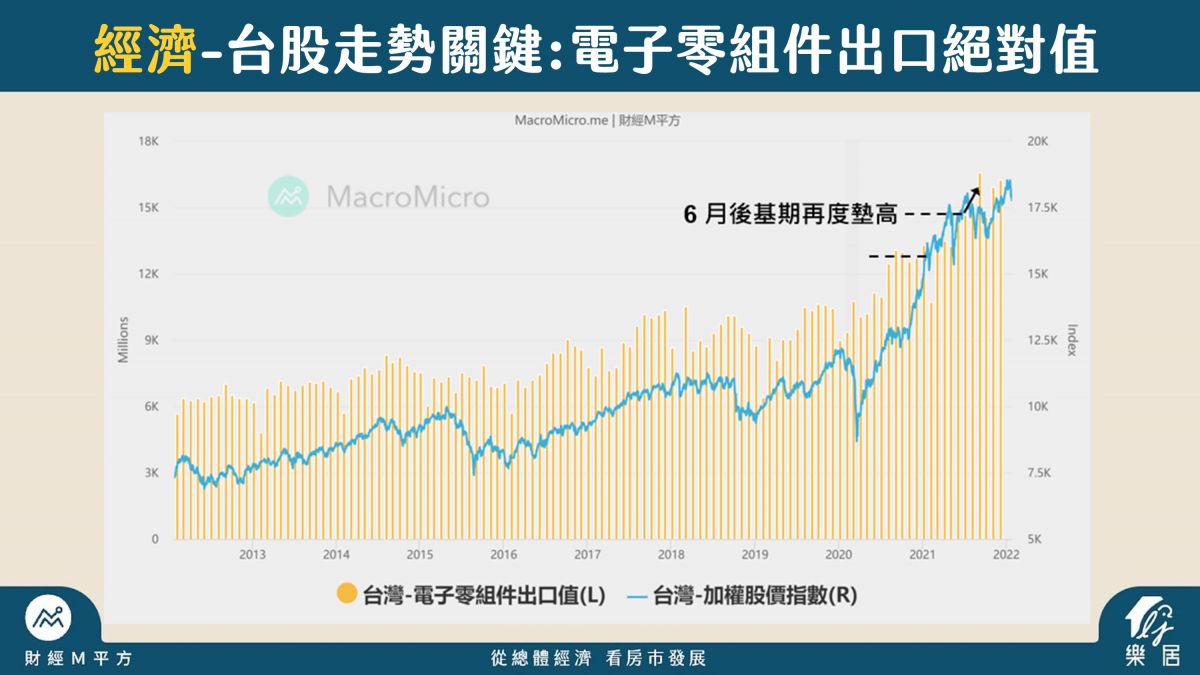

那就要看到下面這張,電子零組件出口絕對值的數據,可以看到去年6月之後,基期往上墊得非常高,但是年增率是跟去年做比較,對比全球趨勢,今年不太可能再維持這麼強的增數,短期會有放緩現象。

不過長期來看,今年經濟漲幅雖然不會像去年一樣,但是預估到2022年底的時候,台灣經濟還是回隨著半導體產業的支出而繼續向上。

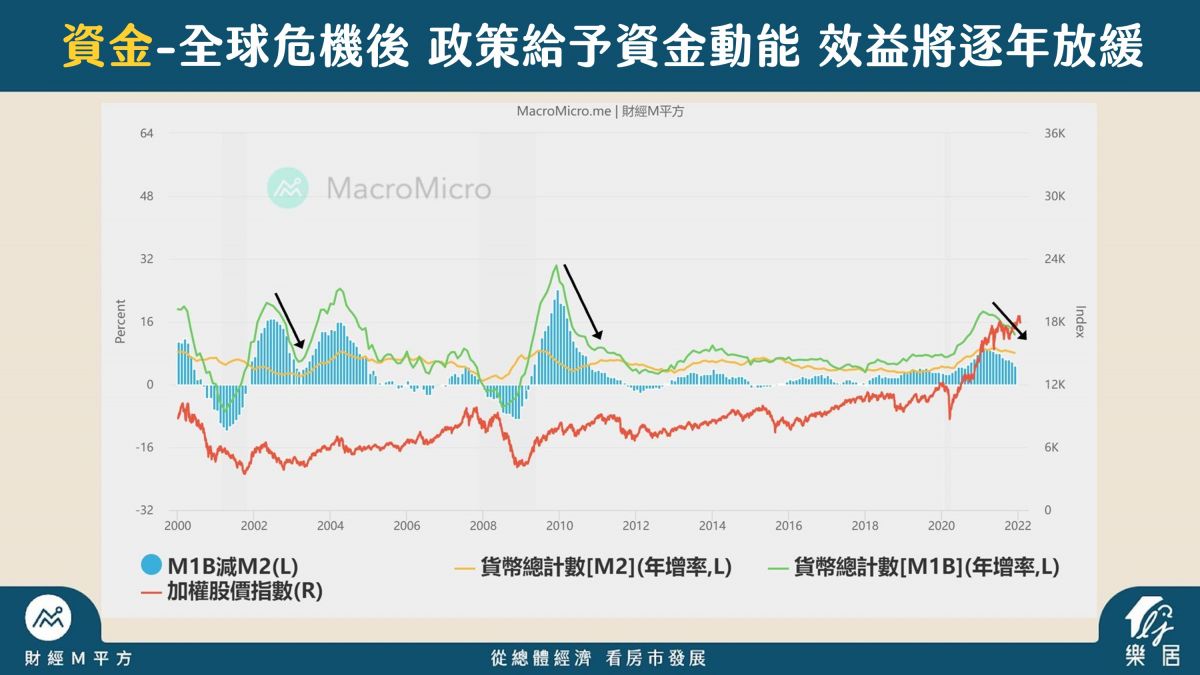

3.資金

2022年為什麼會預測資金放緩,這張圖表可以看出端倪,重點是綠色線,可以把它當作資金動能,政府通常會在經濟衰退期間進場救市,那會救到什麼地步?像現在這樣,經濟創11年新高,政府就會慢慢把錢收回來,要不然通膨會太嚴重;而全球今年都會做這件事不只台灣。

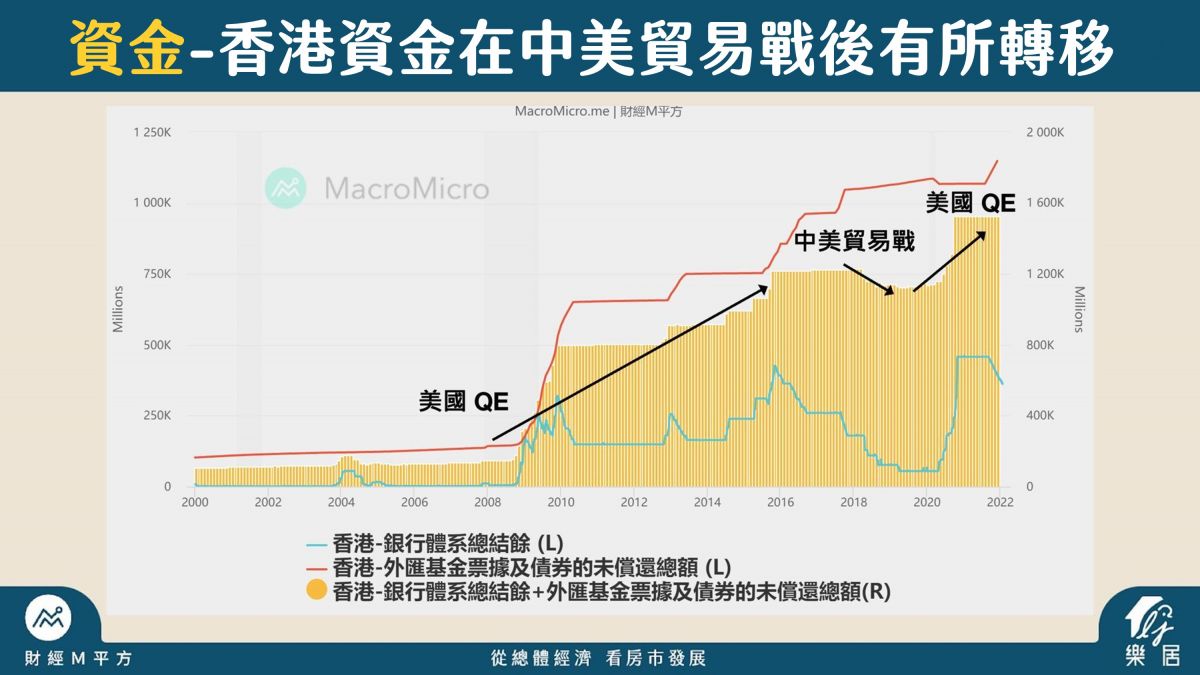

這邊也推薦大家一個觀察指標,香港銀行體系的資金變化,歐美國家的國際資金如果要進亞洲或其他國家,香港是很重要的資金集中站。可以看到黃色柱狀圖,2008年美國3輪QE之後資金很快地進來,直到中美貿易戰有稍微撤離,但在2020疫情美國無限QE之後,這個數據又再次推高!今年重點就是觀察6月之後,美國緊縮政策會不會讓資金下降,這也顯示資金動能會趨緩。

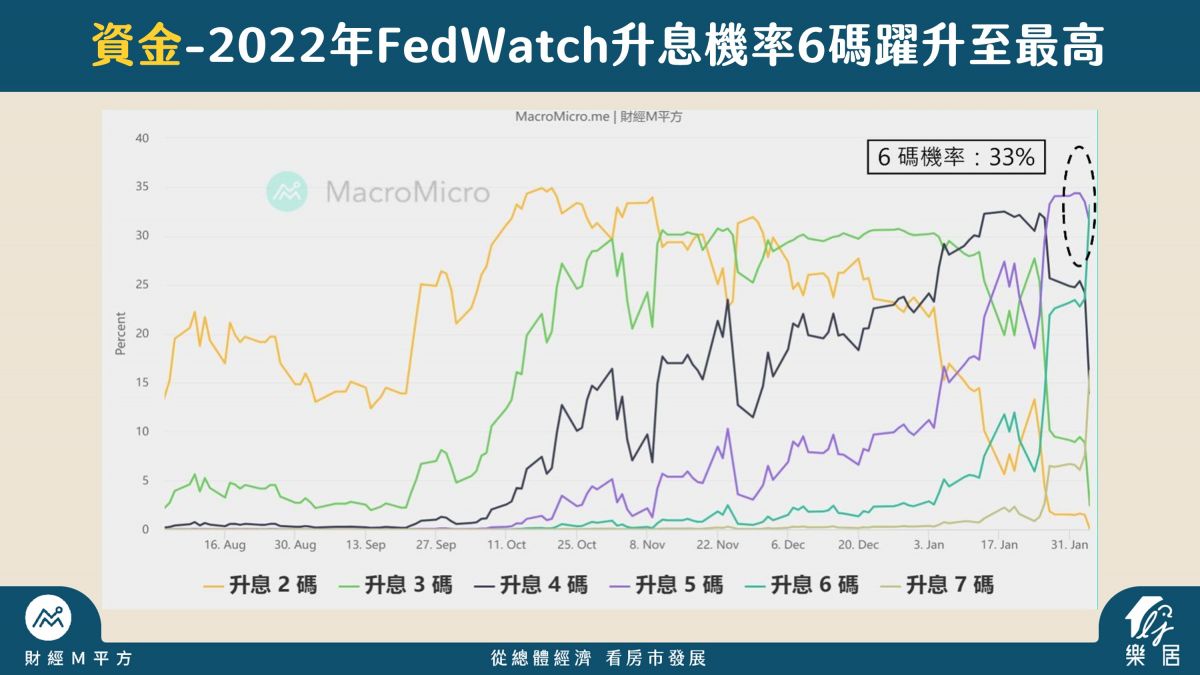

那今年台灣到底會不會升息,可以觀察這張圖,這是期貨交易所用期貨利率,去推算的升息機率,簡單來說是市場預估;可以看到市場預估美國今年會升息6碼的機率很高。

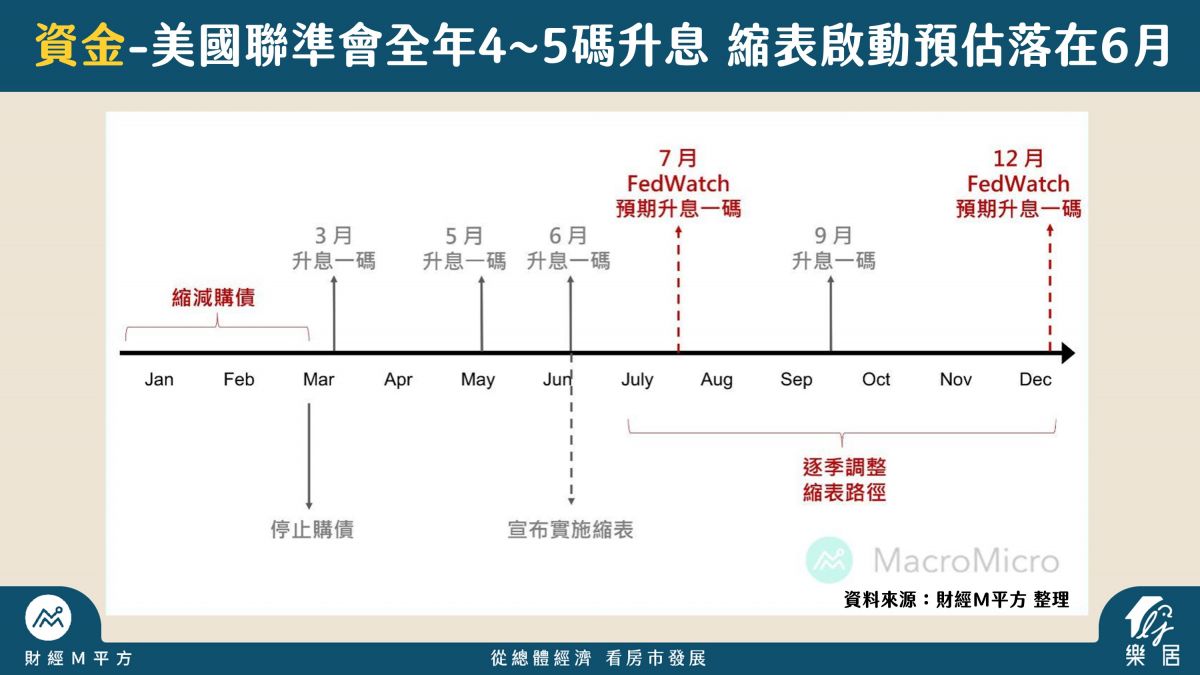

今年美國聯準會將開8次會,三月、五月、六月的時候各升息一碼都是正常的,因為要把通膨控制下來;而六月的時候會觀察,如果通膨控制好就不需要這麼緊縮應該會暫緩。但是如果控制不住,可能就跟前面市場預測一樣,七月、九月、十二月都會升息,全年升6碼。

對比台灣,楊金龍說:「應該是會把非疫情期間調降的1碼升回來」,通常美國升4-5碼,台灣可能升1碼去應對,像美國疫情期間降7碼,台灣也才降1碼;但是可以知道的是今年會是緊縮趨勢。

4.政策

楊金龍有說過,他更傾向用信用管制的方式去控制房價,控制住緩漲不要投機的太誇張就好,沒有要把它打下來的意思。

2022展望 短期四大因素壓制 長期有經濟支持

通膨 :全球供應鏈緊張,油價居高不下

經濟 :台灣雖然仍處在半導體投資週期,但短期高基期將使Q2-Q3經濟放緩

資金 :全球央行轉向緊縮,對抗通膨預期,台灣升息機率高

政策 :信用管制仍將是主要政策

短期通膨、資金收緊以及經濟增速,因為基期放緩,房市震盪機率高。長期台灣經濟仍伴隨半導體投資週期擴張,央行政策以信用管制為主。

.JPG)

不過這次的末升段可能會走的比上一波還久,除了實質購買力的降低、經濟實質成長、資金湧入台灣,這三個狀況跟上一次房市多頭一樣外,原因在於這次的商辦和廠辦也跟住宅一起走多,加上營建成本的提升,使得這一波末升段會走更久,下面一一跟大家說明。

實質購買力降低

不管是美國的聯準會、日本央行等重要經濟體,他們會把通膨控制在2%左右,作為長期施政穩定的目標;因此長期來講,購買力降低跟實體資產增值會難以改變。

這是引用商周的數據,可以看到2008年10000元的購買力,到2020年剩8000多。那我們把它反過來算如果你在2008年買了一間1000萬的房子,你什麼都不用做到了2020年你房子的價值會是1100萬,看起來是房價漲了,但其實是錢貶值了。

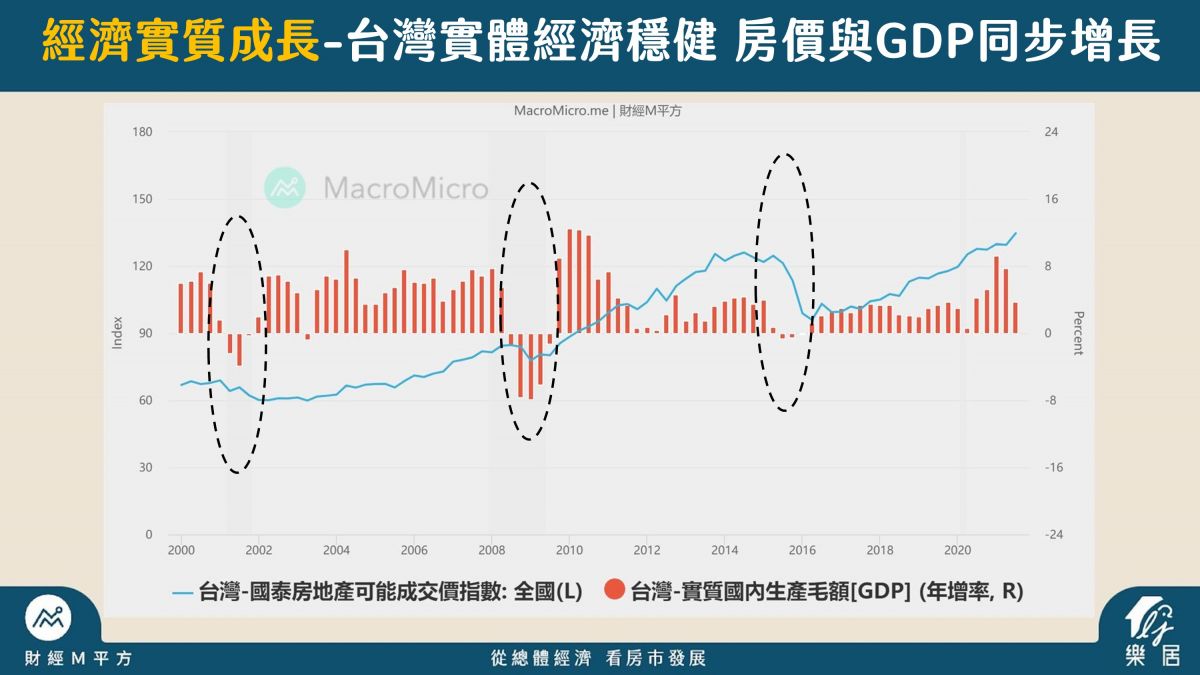

經濟實質成長

接著看到這張,是台灣的實質經濟成長和房價的關係;可以看到他們是高度正相關,這一波也是一樣在GDP沒有放緩之前,房價會繼續被影響,也就是前面預測說這次經濟成長會持續到2026年。

資金湧入台灣

這張是主計總處的數據,中美貿易戰對台灣來說其實是受惠的,很多資金都回來台灣,再加上疫情沒辦法出國消費,因此超額儲蓄累積非常多。因此短期內台灣資金很多這個現象是不會改變的。

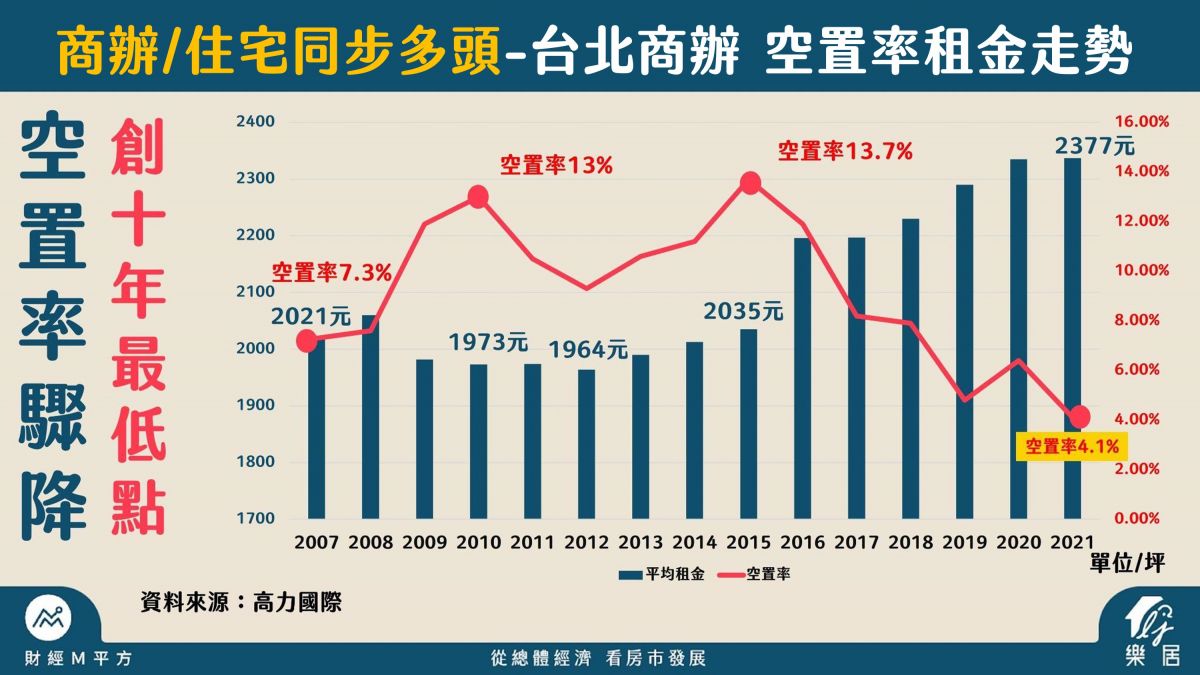

商辦/住宅同步多頭

在2011-2015房市多頭的時候,只有住宅上漲,商辦在那時,空置率飆高、租金也都維持在低水平。但是從2016年中美貿易戰開始後,商辦空置率從13.7%下降到4.1%,代表產業跟著資金一起回來,商辦需求才會大增,使得空置率創新低、租金行情創新高。

營建成本上升

接著看到,營建成本的上升,建築工程物價以及工資都在逐年上升,工料雙漲的問題在中南部尤其嚴重,早期在評估營建成本,南部一坪約7-9萬再加上土地成本等,最後一坪可能賣你15萬;但是現在營建成本一坪要12-13萬,怎麼可能還有1字頭的房價,這也是沒辦法的事。

.JPG)

.JPG)

結論:

-

台灣基本面好會延續到2026,電子零組件出口長期呈現強勢局面

-

美中對抗持續,流入台灣資金減緩,但仍會維持高水位

-

貨幣貶值沒逆轉前,房市方向不會改變

-

營建成本推升,讓房價的向下僵固性更強

2022房市建議:

1.房市將維持高檔:

台灣房市從供需來看,新建餘屋和低度使用住宅量均下降,建物所有權第一次登記面積未快速攀升。

2.年底前是自住看房好時機:

全球央行對抗通膨的成效會在Q3明朗,如果通膨如預期舒緩,會是買房好時機。

3.控管風險比追求利潤重要:

今年仍會維持多頭,自住換屋沒問題,但投資要注意已進入政策壓抑的房市末升段。

4.注意投報率和流動性:

實體看得到的東西比未來願景更實際,ex.末升段時地上權和度假宅也會變好賣

5.多房者可以考慮賣房:

末升段房價會再持續上漲,價格好的話可以出脫。

2022打房手段預估

今年很有可能會再增加持有稅,如果你名下有多間房屋的時候要注意這個打房政策風險。

另外政府打房其實有不少漏洞,中間還有不少操作空間,讓打房雷聲大雨點小

1.全國總歸戶問題:

目前多房定義只侷限在同縣市,如果台北一間、高雄一間、台南一間;買了三間但是房屋稅還是算一間,因為目前算法是各縣市分開計算。

2.限貸戶數計算問題:

央行推的限貸政策,是如果你第一戶房貸沒還清的話,第二戶和第三戶會限制你的貸款成數;但如果第一戶還清了,第二戶房貸就會跟平常一樣。

3.用「個人」計算不是用「戶」:

假設先生跟太太在台北市各有一間房,這樣這家人在台北市雖然有2間房,但是地價稅和房屋稅會是算一間,因為他是用個人來計算,容易用人頭囤房。

4.房租收不到稅

有任何問題歡迎到樂居粉絲團或Youtube頻道發問喔!